Frontpage | Briefing 161 | Wirtschaft, Kreditbewirtschaftung, Ausfallrisiko, non performing loans, EBA

Vor wenigen Wochen fallierte eine Bank im US-Bundesstaat Kalifornien namens SVB, jetzt wurde die Credit Suisse von ihrer Rivalin UBS übernommen. Steuern wir auf eine neue Bankenkrise zu?

Die Silicon Valley Bank brach am Freitag mit erstaunlicher Geschwindigkeit zusammen. Die Anleger sind nun gespannt, ob ihr Niedergang eine breitere Kernschmelze der Banken auslösen könnte.

Die US-Bundesregierung ist eingeschritten, um Kundeneinlagen zu garantieren, aber der Niedergang der SVB hallt weiterhin auf den globalen Finanzmärkten nach. Die Regierung hat auch die Signature Bank geschlossen, eine Regionalbank, die am Rande des Zusammenbruchs stand, und ihre Einlagen garantiert.

Als Zeichen dafür, wie ernst die Beamten das Versagen der SVB nehmen, sagte US-Präsident Joe Biden den Amerikanern am Montag, dass sie „sicher sein können, dass unser Bankensystem sicher ist“, und fügte hinzu: „Wir werden alles tun, was nötig ist.“

Die SVB war zwar „nur“ die Nr. 16 der US-Geschäftsbanken, aber sie war stark im Tech-State Kalifornien und dort speziell im Bereich Venture-Capital für Startups investiert – mithin ein Motor der stetigen Erneuerung der kalifornischen IT-Industrie, der immer wieder bestaunt wird. Nicht umsonst trug sie den Titel „Silicon Valley“ im Namen und wurde 1983 gegründet, etwa zu dem Zeitpunkt, als das Silicon Valley zur weltweit führenden IT-Schmiede aufstieg. Nun schreitet also der Staat wieder einmal ein und rettet auf Kosten der Steuerzahler:innen zumindest die Einlagen der Kunden dieser Bank. Das kennen wir schon und deshalb ist die Frage berechtigt, ob die nächste Finanzkrise ansteht. Seit der letzten wären dann nur 15 Jahre vergangen.

Warum die Silicon Valley Bank zusammenbrach und was das bedeuten könnte | CNN Business

Neue Nahrung erhielt dieser Gedanke durch den allerjüngsten Vorgang der Credit Suisse, der selbstverständlich anders gelagert ist, aber die Nr. 2 der Schweiz und die Nr. 1 nun zur Verschmelzung bringen wird. Dabei muss die UBS neben dem eher geringen Kaufpreis, der sich aus der Notlage der Credit Suisse ergibt, auch deren aktuelle Miese übernehmen. Auch in der Schweiz wird der Staat im Notfall aushelfen, um das System stabil zu halten. Die CS ist ein Stück Industriegeschichte und half maßgeblich dabei, die Industrialisierung des einst armen Alpenlandes zu finanzieren und ist notabene mitverantwortlich für das System Schweiz, das sich mittlerweile andere kleine Länder abgeschaut haben und das viel dazu beiträgt, dass die Welt nicht gerechter werden kann. Wir empfehlen diesen FAZ-Artikel zum Thema Credit Suisse, kundig von einem Medium geschrieben, dessen Heimatstadt schon in der letzten Bankenkrise dadurch aufgefallen war, dass es die Verluste seiner Banken im ganzen Land verteilte. Man kann auch sagen, was der CS gerade passiert ist, haben viele einst große deutsche Banken schon hinter sich, nämlich spektakuläre Niedergänge, gespeist aus einer unfassbaren Mischung aus Arroganz und Unfähigkeit seitens einer Kaste, die sich nicht mehr als Dienstleister der Industrie sieht, sondern sich als Herren der Welt aufspielt, in Wahrheit aber den Wohlstand der Welt verzockt.

Seite 2 – Credit Suisse: Übernahme durch die UBS ist nicht ohne Ironie (faz.net)

Geholfen hat beim weiteren Wachstum der Finanzindustrie das durch die letzte Bankenkrise entstandene Regime der Billigstkredite, das mittlerweile am Ende seiner Möglichkeiten angekommen ist. Die jetzige Situation steigender Zinsen aus Sorge vor zu hoher Inflation kommt viel später, als wir das zum Beispiel angenommen hatten, als das System 2010 sozusagen fertig konstruiert war. Aber sie kommt und das wird noch zur Pleite vieler Unternehmen führen, weil nur das billige Geld sie am Leben erhielt.

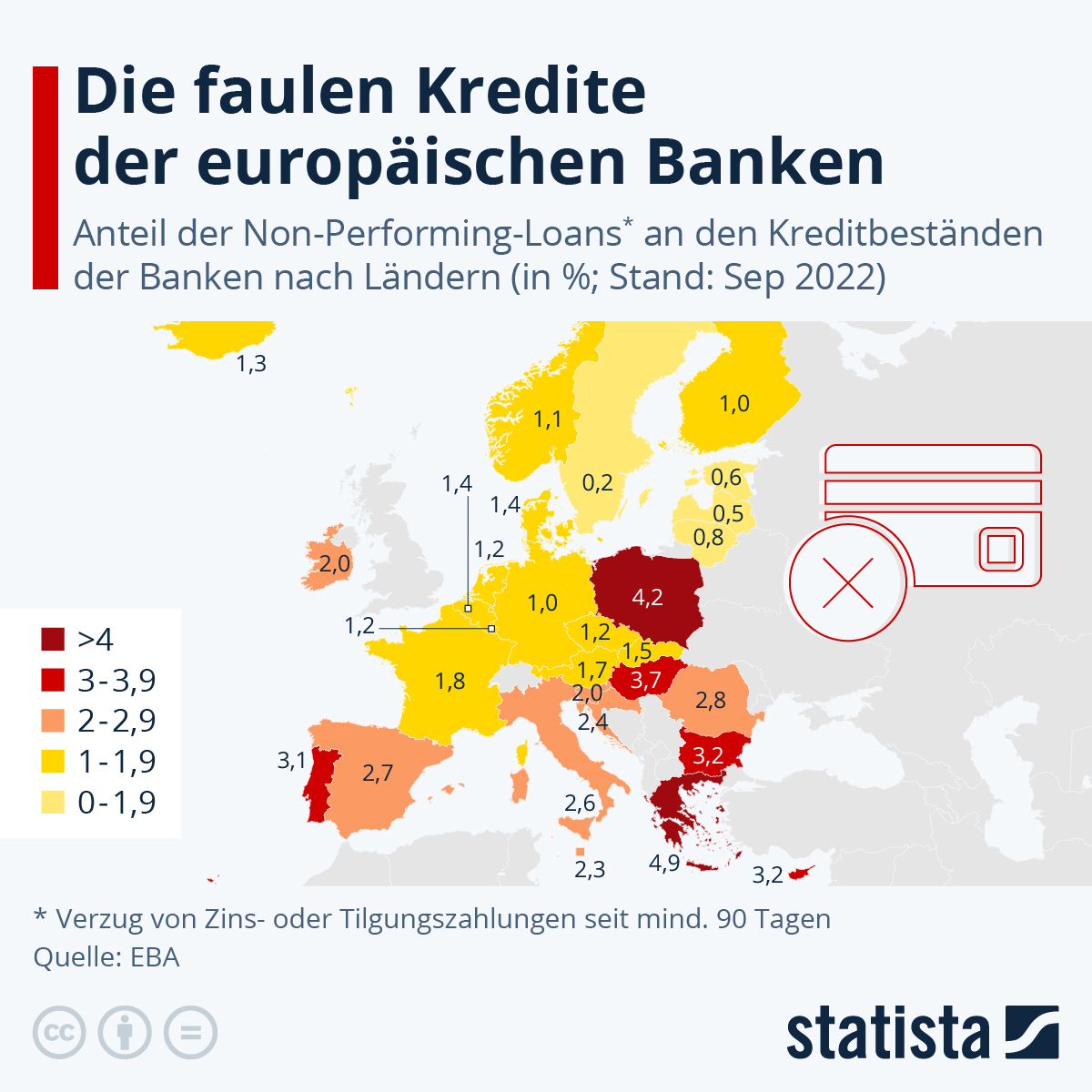

Andererseits: Wenn die Daten stimmen, die wir gleich als Grafik sehen werden, scheint das System in den meisten europäischen Ländern noch stabil zu sein. Ausgerechnet für die Schweiz liegen keine Daten vor, abgebildet sind im Wesentlichen die Kreditausfallquoten in EU-Ländern.

Infografik: Die faulen Kredite der europäischen Banken | Statista

Diese Statista-Grafik wurde unter einer Lizenz Creative Commons — Namensnennung – Keine Bearbeitungen 4.0 International — CC BY-ND 4.0 erstellt und wir geben sie unter gleichen Bedingungen wieder. Folgend der Statista-Begleittext dazu, dann weiter mit unserem Kommentar.

Banken in Griechenland, Polen und Ungarn haben einen relativ hohen Anteil an faulen Krediten (NPL = Non Performing Loans) in ihren Beständen. Das zeigt die Statista-Grafik auf Basis von Daten der Europäischen Bankenaufsichtsbehörde (EBA) mit Stand vom September vergangenen Jahres. Auch in Belgien, Zypern und Portugal ist der Anteil vergleichsweise hoch. In Deutschland liegt er derzeit bei einem Prozent. Daten zur Schweiz werden von der EBA nicht veröffentlicht.

Insgesamt sind die NPL-Bestände der europäischen Banken allerdings rückläufig. Das zeigt der Vergleich mit den Beständen, die die Banken noch im Juni 2021 ausgewiesen haben. So ist der NPL-Anteil griechischer Banken seitdem von 14,8 Prozent auf nunmehr 4,9 Prozent gesunken. Für Zypern lässt sich ein Rückgang von 9,1 Prozent auf 3,2 Prozent beobachten. In Deutschland fällt der Rückgang von 1,1 Prozent auf 1,0 Prozent minimal aus. Insgesamt zeigt sich der europäische Bankensektor in Sachen faule Kredite also deutlich robuster als noch Mitte 2021, mitten in der Corona-Krise.

Notleidende bzw. leistungsgestörte Kredite (Non-Performing-Loans) sind Kredite, bei denen der Schuldner mit der Erfüllung seiner Pflichten bereits in Verzug geraten ist. Diese Kredite müssen als zweifelhafte Forderungen von den Banken zu Lasten ihres Ertrages wertberichtigt werden. In den meisten Standardvertragsbedingungen ist festgelegt, dass Kredite nach 90-tägiger Zahlungsunfähigkeit notleidend werden. Der Anteil notleidender Kredite ist ein wichtiger Indikator für die Krisenfestigkeit der Banken – und damit der gesamten Euro-Zone.

Was ist die logische erste Frage, die man sich stellt, wenn man die obige Darstellung gelesen hat? Natürlich diese: Wie haben einige Länder es geschafft, die Zahl der faulen Kredite so rasch zu minimieren? Das hätte doch für erhebliche wirtschaftliche Schlagzeilen sorgen müssen, der Pleitewelle wegen, die eine so rasche Begradigung hätte auslösen müssen. Und was ist mit den Banken, die so hohe Summen nun innerhalb so kurzer Zeit haben abschreiben müssen? Anders ausgedrückt: Welche Tricks wurden wieder mal angewendet, um die Situation besser erscheinen zu lassen, als sie ist? Wie wurde umgeschuldet, gestreckt, umgetopft, damit man nicht so merkt, wie krank das Kredit-Ökosystem gewisser Länder nur 15 Jahre nach der Bankenkrise schon wieder ist? Wo stiegen die Staatsschulden wegen Stützungsmaßnahmen aller Art weiter an?

Kommen wir zu den solider wirkenden Ländern: Ein sehr geringer Rückgang fauler Kredite, wie in Deutschland, ist realistisch, auf ohnehin niedrigem Niveau. Auf dieses Niveau kommt uns etwas arg niedrig vor und dass es seit dem Höhepunkt der Pandemie weiter gesunken ist, kann ein Ausweis fast perfekten Kreditmanagements sein – oder es ist eben auch hier so, dass durch Umschichtungen die Lage ruhiger wirkt, als sie ist. Nur ein Prozent aller Kredite soll notleidend sein? Uns kommt das sehr wenig vor, sowohl im privaten wie im geschäftlichen Bereich.

Wenn man sich die Grafiken der EBA ab Seite 15 des Berichts anschaut, kann man nur festhalten: Was haben wir für ein grundgesundes Bankensystem.

EBA Dashboard – Q3 2022.pdf (europa.eu)

Es ist zwar richtig, dass während Corona die Profitabilität der Banken stark zurückging, aber die Zahl der faulen Kredite geht schon seit dem Beginn der hier abgebildeten Zeitreihe ab dem Jahr 2015 zurück – und das in einem wirklich beachtlichen Ausmaß. Die Zahl der Kredite muss allerdings auch damit abgeglichen werden, wie groß die Summen jeweils sind. Was im weiteren Verlauf bei den Statistiken auffällt, ist zum Beispiel ein enorm hoher Kreditbestand in Frankreich, der aber nicht mit erhöhtem Ausfallrisiko einherzugehen scheint.

Zum zweiten Mal innerhalb von zwei Tagen müssen wir allerdings auch schreiben: Die Analyse des kompletten Reports können wir hier nicht vornehmen, aber seine beim kurzen Überfliegen auffälligen Tendenzen suggerieren, dass grundsätzlich das Meiste in Ordnung ist und reale Kreditausfälle gerade in den letzten beiden Jahren erheblich vermindert wurden. Zur Analyse würde auch gehören, herauszufinden, wie das möglich war, ohne dass man die Opfer überall in den Straßengräben herumliegen sieht. So gesehen, sollten wir auf jeden Fall einer schlagzeilenarmen Zeit entgegengehen, das Bankenwesen betreffend und die beiden Fälle, die in den letzten Wochen für Schlagzeilen gesorgt haben, wären Einzelfälle gewesen, die ein kurzes, heftiges Beben an den Finanzmärkten ausgelöst haben, aber keinen Dominoeffekt, keinen Crash nach sich ziehen werden.

TH

Entdecke mehr von DER WAHLBERLINER

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.