Geopolitik, Wirtschaftspolitik, Frankreich, Deutschland, Staatsschulden, Schuldenbremse, Sondervermögen, Schuldenberg

Im Westen nichts Gutes

Damit wir uns nicht immer nur im eigenen deutschen Saft bewegen, heute ein Blick nach Westen. Dort spielt sich ein Drama ab, das uns auf jeden Fall in einer Weise betreffen wird und möglicherweise die EU erneut in Schwierigkeiten bringen wird. Ausgangspunkt unseres Artikels war dieser Beitrag: Wirtschaft: Frankreich wankt – droht die nächste Eurokrise?.

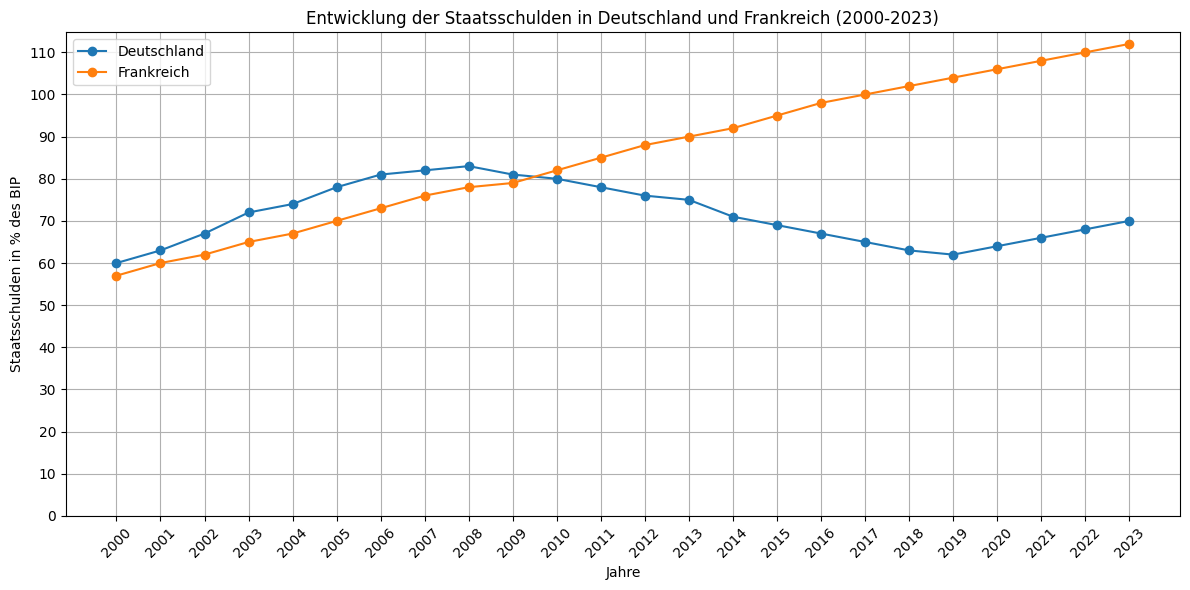

Grundinformation: Staatsschulden in Frankreich und Deutschland. Die nachfolgende Grafik beinhaltet nicht die Prognose für 2024, die für beide Länder leicht sinkende Staatsschuldenquoten zeigt. Ob diese Prognose zutreffen wird? Es wäre jedenfalls eine Kehrtwende, nach vielen Jahren Anstieg der Staatsschuldenuote, in Frankreich sogar seit dem Jahr 2000.

Der Artikel beschreibt die aktuelle wirtschaftliche und politische Lage in Frankreich, die sich als äußerst prekär darstellt. Hier sind die wichtigsten Punkte zusammengefasst:

## Wirtschaftliche Situation

– Frankreich ist hochverschuldet, was die EU und die Finanzmärkte beunruhigt[1].

– Das Haushaltsdefizit (2024, Anm. TH) liegt bei über 6% des Bruttoinlandsprodukts, deutlich über der deutschen Schuldenbremse von 0,35%[1].

– Die Staatsanleihen werden zu Kursen gehandelt, die zuletzt während der Eurokrise 2012 gesehen wurden[1].

(Konkret: Frankreichs Staatsdefizit liegt aktuell bei 109,2 Prozent des BIP eines Jahres, das deutsche bei 62,8 Prozent, also nur knapp über den im Maastricht-Vertrag festgesetzten 60 Prozent, Anm. TH).

## Politische Lage

– Premierminister Michel Barnier, seit September im Amt, steht vor der Herausforderung, das Defizit zu reduzieren[1].

– Die Regierung verfügt über keine eigene Mehrheit im Parlament[1].

– Marine Le Pen, Führerin der Rechtspopulisten, steht in Umfragen an der Spitze, sieht sich aber mit juristischen Problemen konfrontiert[1].

## Juristische Probleme für Marine Le Pen

– Le Pen und ihre Partei stehen vor Gericht wegen des Verdachts auf Missbrauch von EU-Geldern[1].

– Bei einer Verurteilung droht Le Pen ein fünfjähriges Verbot, politische Ämter zu bekleiden[1].

## Politische Konsequenzen

– Le Pen will das Budget von Barnier nicht mehr unterstützen[1].

– Ein Scheitern des Haushalts könnte zu einem Misstrauensvotum und dem Sturz der Regierung führen[1].

Es ist wichtig zu beachten, dass die beschriebene Situation in Frankreich potenziell weitreichende Auswirkungen auf die Europäische Union und den Euro haben könnte. Die hohe Verschuldung und politische Instabilität in einem der größten EU-Länder könnte zu einer erneuten Eurokrise führen, ähnlich wie 2012. Die kommenden Monate werden entscheidend sein für die wirtschaftliche und politische Zukunft Frankreichs und möglicherweise für die Stabilität der gesamten Eurozone. /[1]

Der Vergleich der Schuldenentwicklung zwischen Deutschland und Frankreich zeigt signifikante Unterschiede in den letzten Jahrzehnten:

## Entwicklung der Staatsschulden

– **Deutschland**: Die Staatsschuldenquote Deutschlands stieg von 60% des BIP im Jahr 2000 auf einen Höchststand von etwa 83% im Jahr 2010. Danach sank sie kontinuierlich und lag 2023 bei etwa 70% des BIP.

– **Frankreich**: Im Vergleich dazu stieg die Staatsschuldenquote Frankreichs von 57% im Jahr 2000 auf über 110% im Jahr 2023. Der Anstieg war besonders stark nach der Finanzkrise 2008 und setzte sich bis in die Gegenwart fort.

## Gründe für die Unterschiede

– **Wirtschaftspolitik**: Deutschland hat in vielen Jahren Primärüberschüsse erzielt, was zur Reduzierung der Schuldenquote beitrug. In Frankreich hingegen wurden regelmäßig Primärdefizite verzeichnet, was die Schuldenquote weiter erhöhte[1].

– **Wirtschaftswachstum und Zinsen**: Deutschland profitierte von einem höheren nominalen Wirtschaftswachstum und niedrigeren Zinsen im Vergleich zu Frankreich, was die Schuldendynamik positiv beeinflusste[1].

Das Diagramm zeigt deutlich, dass Frankreichs Schuldenquote kontinuierlich gestiegen ist, während Deutschland nach einem Anstieg in den frühen 2000er Jahren seine Schuldenquote reduzieren konnte.

Diese Unterschiede in der Schuldenentwicklung könnten langfristig Auswirkungen auf die Stabilität der Eurozone haben, da divergierende Fiskalpolitiken zu Spannungen innerhalb der EU führen können. /[2]

Deutschland und Frankreich haben unterschiedliche Ansätze zur Schuldenreduzierung verfolgt:

## Deutschland

– Einführung der Schuldenbremse, die eine strikte Ausgabendisziplin vorschreibt[1][2]

– Erzielung von Primärüberschüssen in vielen Jahren, was zur Reduzierung der Schuldenquote beitrug

– Beharren auf einer strikten Einhaltung der EU-Schuldenregeln und Forderung nach numerischen Zielen für alle Länder[2]

## Frankreich

– Initiierung des „Grand emprunt“ Programms mit Investitionen von 35 Milliarden Euro in strategische Bereiche (2010-2012)[3]

– Einberufung einer „Defizit-Konferenz“ im Januar 2010, inspiriert vom deutschen Beispiel der Schuldenbremse[3]

– Akzeptanz härterer fiskalischer Regeln und des Fiskalpakts unter zunehmendem Krisendruck[3]

## Gemeinsame Maßnahmen

– Kompromiss von Deauville (Oktober 2010): Einigung auf einen permanenten Krisenlösungsmechanismus und härtere fiskalische Regeln[3]

– Unterstützung des Euro-Plus-Pakts zur Verbesserung der Wettbewerbsfähigkeit (Februar 2011)[3]

– Jüngste Einigung (2023): Bis 2027 werden weder krisenbedingte zusätzliche Schulden noch erhöhte Zinssätze in die Berechnung des Staatsdefizits einbezogen[1]

Trotz dieser Maßnahmen bleiben Unterschiede in den Ansätzen bestehen. Deutschland drängt weiterhin auf strikte Ausgabendisziplin, während Frankreich mehr Flexibilität für Investitionen in strategische Bereiche wie Klimaschutz und Verteidigung fordert[2]. /[3]

Dialektik

- Was ist besser?

- Die Infrastruktur verrotten zu lassen, wie in Deutschland, sich dafür aber mit einem niedrigeren Staatsdefizit rühmen zu können?

- Das Land auf der Höhe der Zeit zu halten und dafür einen höheren Schuldenberg anzuhäufen?

- Sind die Schuldenstände überhaupt vergleichbar?

- In Deutschland gibt es mittlerweile unzählige Sonderschuldenberge, absichtlich verfälschend als „Sondervermögen“ bezeichnet. In Frankreich gibt es diese Art von Trickserei nicht. Trotzdem sackt das Land infrastrukturell in fast allen Bereichen ab.

Man sagt immer, die französische Staatskunst sei so fintenreich und raffiniert. Im Fall der Verschuldung aber sind die deutschen Politiker die Trickser.

Die französische Staatsschuldenquote ist in der Tat transparenter als die deutsche, wenn man die Sondervermögen berücksichtigt:

- Deutschland nutzt zahlreiche Sondervermögen, die de facto Schulden darstellen, aber nicht in der offiziellen Staatsschuldenquote erfasst werden[1][3].

- Der finanzielle Umfang der größeren Sondervermögen in Deutschland beträgt insgesamt rund 869 Mrd. Euro, wovon etwa 780 Mrd. Euro kreditfinanziert sind[2].

- Das Verschuldungspotenzial der deutschen Sondervermögen lag Ende 2022 bei rund 522 Mrd. Euro, was etwa dem Fünffachen der im Finanzplanungszeitraum 2023 bis 2027 ausgewiesenen Kreditaufnahme entspricht[1].

- Diese Praxis führt zu einer Verschleierung der tatsächlichen Staatsverschuldung in Deutschland[3].

- Der Begriff „Sondervermögen“ ist oft irreführend, da es sich meist um neue Schulden, Kreditermächtigungen oder Ausgabenposten handelt[4].

Somit ist die französische Staatsschuldenquote realistischer, da sie ein vollständigeres Bild der tatsächlichen Verschuldung zeigt, während die deutsche Quote durch die Nutzung von Sondervermögen die wahre Schuldenlast unterschätzt. /[4]

Zwischenfazit

In Wirklichkeit beträgt also der Unterschied zwischen dem deutschen und dem französischen Schuldenberg, in Prozent des BIP gerechnet, nicht 50 Prozent, sondern nur 30 Prozent, gerundet. Ist es also gerecht, dass Frankreich am Pranger steht? In Deutschland lsäst man nicht weniger als 25 Prozent der wahren Staatsschulden einfach in „Sondervermögen“ verschwinden.

Es gibt eine andere Seite: Deutschland wird seit Jahren dafür gerügt, dass zu wenig investiert wird, aber oft von denselben Stellen zur Haushaltsdisziplin aufgefordert oder für diese gelobt.

Die Lindnersche Schuldenbremsen-Manie ist jedenfalls heiße Luft. Der Nicht-mehr-Finanzminister weiß genau, dass die Schuldenbremse sowieso nicht eingehalten werden kann, aber die Infrastruktur rottet trotzdem vor sich hin. Angeblich wegen zu hoher „konsumptiver Ausgaben“ = Sozialausgaben. Aber auch das ist ein Märchen: Der deutsche Sozialetat beinhaltet allein 110 Milliarden Euro Steuerzuschüsse zu den ohnehin niedrigen Renten (2024), was etwa der Hälfte des gesamten Sozialetats ausmacht.

Macht Frankreich es also besser?

In Frankreich versucht man, eine strategische Wirtschaftspolitik umzusetzen, macht dabei allerdings in konkreten Fällen immer wieder teure Fehler, die auch mit dem Drang zur nationalen Größe zu tun haben, wie zum Beispiel die zwanghafte Akquisition ausländischer Unternehmen, wohingegen der umgekehrte Weg bei größeren Einheiten kaum möglich ist. Die Innovationskraft Frankreichs hingegen ist nicht wesentlich höher als die deutsche, sie ist in beiden Ländern viel zu niedrig. Frankreich braucht eine partielle Neuausrichtung seiner Strategie, in Deutschland muss erst einmal eine solche erstellt werden. Frankreich ist für mögliche Angriffe aus den USA in Form von Zöllen besser aufgestellt als Deutschland, weil seine Wirtschaft nicht so extrem exportabhängig ist, auch die finanzielle Resilienz der Bevölkerung ist wesentlich höher, weil das Medianvermögen in Frankreich mehr als doppelt so hoch ist wie in Deutschland.

Ist der französische Weg der richtige?

Nein, genauso wenig wie der deutsche. Beide Länder sind im Grunde neoliberal reagiert, was bedeutet, dass immer wieder in den Wettlauf um weniger Steuern eingestiegen wird. Solange, bis der Schuldenberg unvermeidbar ist, weil der Staat nicht genug Steuern einnehmen kann. Ins deutsche Rentensystem zahlen zu wenige Menschen ein, in Frankreich hat Emmanuel Macron die Reichen mit Steuersenkungen beschert, die sich natürlich auf der Einnahmenseite negativ auswirken. Die Neoliberalen nebst der dieser zerstörerischen Ideologie anhängenden „Wirtschafts“-Presse, die gerne ein Zerfallen des deutschen Staates sehen würden, drängen deshalb auf weitere Steuersenkungen auch in Deutschland für die Reichsten. Damit sind auch die Unternehmen gemeint, die höhere Dividenden ausschütten können, wenn sie kaum noch Steuern zahlen müssen. Dass hingegen wesentlich mehr investiert wird, ist meist ein Trugschluss, das viele Geld, das in guten Zeiten übrigbleibt, fließt nicht in Innovation, sondern in die Taschen der (Anteils-) Eigner. Siehe Volkswagen als besonders gravierendes schlechtes und sehr aktuelles Beispiel.

Laut dem deutschen Stabilitätsprogramm wird die Schuldenquote bis 2028 permanent über 60 Prozent des BIP bleiben. Ohne die oben erwähnten Sondervermögen. In Wirklichkeit wird sie also steigen, denn neue Sondervermögen sind schon in der Diskussion – oder die Erweiterung der bestehenden, wie des größten, des Sondervermögens Bundeswehr in Höhe von 100 Milliarden Euro. Die Stabilisierungsquote exklusive Sondervermögen stammt aus dem Bundesministerium der Finanzen. Nicht einmal dort geht man also davon aus, dass eine tatsächliche Senkung der Schuldenquote in den nächsten Jahren möglich ist, außerdem liegt das Staatsdefizit ohnehin über den 0,35 Prozent, die die Schuldenbremse vorsieht – trotz weiterer Unterfinanzierung des gesamten Staats-Investitionssektors.[5]

Wenn die wirtschaftliche Entwicklung in Deutschland sich nicht bald erheblich bessert und außerdem keine Steuergeschenke an Personen gemacht werden, die ohnehin wenig Steuern zahlen, nämlich die Hochvermögenden, dann wird auch die Schuldenbremse nicht einzuhalten sein. Es nützt also auf längerer Sicht gar nichts, sich sklavisch an diese zu klammern, anstatt endlich gezielte Investitionen anzuschieben, die die Innovation fördern. Im Gegenteil, es entsteht eine Abwärtsspirale. Sie ist schon im Gange, wie sich immer mehr häufende negative Unternehmensmeldungen belegen.

Anders als Frankreich und Deutschland schaffen viele Länder die Balance aus guter Infrastruktur, sozialer Sicherheit und auskömmlicher Wirtschaftsentwicklung. Zur Wahrheit gehört leider auch, dass es sich dabei überwiegend um kleinere Länder mit mehr überschaubaren Problemen handelt, während alle großen Staaten der Welt mehr oder weniger in einer Schuldenspirale gefangen sind – weil sie die Einnahmenseite missachten und nicht, wie einige der kleinere Länder, sich als Kapitalausweich- und Sammelstellen anbieten. Das größte Land, das in toto so verfährt, sind die Niederlande, die kleinsten sind Luxemburg und Liechtenstein, mit einer Doppelstrategie, dem Betrieb von Steueroasen, ist u. a. das Vereinigte Königreich unterwegs.

Wenn Länder wie Frankreich und Deutschland sich nicht endlich einigen, zusammen mit den USA, und die westliche Welt wieder auf ein solides Fundament stellen, ist die nächste Krise in der Tat absehbar, gleich, ob sie von Frankreich oder den USA wegen zu hoher offizieller Verschuldung ausgeht oder ob Deutschland die EU mit seiner schlechten Wirtschaftsentwicklung weiter schädigt und damit ein politisches Erdbeben auslöst.

Es gibt aber auch gute Beispiele für vernünftiges und zukunftsorientiertes Wirtschaften, ohne andere Länder damit anzuzapfen, man findet sie insbesondere in Nordeuropa. Da man in Frankreich und Deutschland aufgrund der hier wie dort dominierenden, verschiedenen Formen unüberwindlicher Arroganz heraus gar nicht daran denkt, „Best Practice“ zu betreiben, indem man sich in diesen Ländern umschaut, wie man es besser machen könnte, werden wir weiterhin mit einer gefährlichen Lage konfrontiert sein, die auch das unmittelbare tägliche Leben negativ verändern kann. Auflösungserscheinungen sind in der EU bereits zu betrachten. Es gibt keine gemeinsame Außenpolitik, die Rechtsstaatlichkeit ist in unterschiedlich guter Verfassung, die Ökonomien driften eher auseinander, als dass sie sich annähern und die wirtschaftspolitischen Ansätze divergieren und erschweren Kompromisse. In einem der obigen Infoblocks ist zum Beispiel von verschiedenen Maßnahmen zur Stabilisierung und Verbesserung seit der Finanzkrise die Rede. Man kann sich natürlich fragen, wie es ohne diese Maßnahmen ausgesehen hätte.

Mit ihnen ist aber festzuhalten: Die EU fällt immer weiter hinter andere entwickelte Volkswirtschaften wie die USA zurück und Deutschland spielt dabei mittlerweile eine besonders negative Rolle. Diejenige Frankreichs ist aber kaum besser, das Wirtschaftswachstum liegt nur unwesentlich höher und Frankreich kann mit seiner schlechteren Bonität den Euro weniger stützen als Deutschland. Die politische Instabilität in beiden Ländern könnte die Refinanzierungsmöglichkeiten beider Länder (weiter) verschlechtern, hierzulande dringend erforderliche Investitionen erschweren und damit ein schnelleres Drehen der Abwärtsspirale auslösen.

TH

[1] Infoblock 1

1] https://www.t-online.de/nachrichten/tagesanbruch/id_100541170/wirtschaft-frankreich-wankt-droht-die-naechste-eurokrise-.html

[3] https://think.ing.com/snaps/france-economic-outlook-darkens-24/

[4] https://www.sachverstaendigenrat-wirtschaft.de/en/springreport-2024-pressrelease.html

[7] https://www.imf.org/external/datamapper/CG_DEBT_GDP@GDD/CHN/FRA/DEU/ITA/JPN/GBR/USA

[8] https://www.banque-france.fr/system/files/2024-06/Macroeconomic-projections_June-2024.pdf

[9] https://www.dw.com/en/germany-reckons-with-another-recession-in-2024-report/a-70416091

[10] https://tradingeconomics.com/france/government-debt-to-gdp

[11] https://www.ceicdata.com/en/indicator/germany/national-government-debt

[12] https://tradingeconomics.com/germany/government-debt-to-gdp

[2] Infoblock 2:

[2] https://www.statista.com/statistics/1500345/government-debt-securities-outstanding-france/

[4] https://www.ceicdata.com/en/indicator/germany/national-government-debt

[5] https://de.statista.com/statistik/daten/studie/167261/umfrage/staatsverschuldung-von-frankreich/

[6] https://tradingeconomics.com/france/government-debt-to-gdp

[3] [1] https://vorwaerts.de/international/schuldenkrise-worauf-sich-deutschland-und-frankreich-geeinigt-haben

[5] https://de.statista.com/statistik/daten/studie/167261/umfrage/staatsverschuldung-von-frankreich/

[4] Infoblock 4

1] https://www.bundesrechnungshof.de/SharedDocs/Kurzmeldungen/DE/2023/sondervermoegen.html

[4] https://insm.de/aktuelles/oekonomenblog/sondervermoegen-abbauen-und-haushaltsklarheit-schaffen

[5] https://www.bundestag.de/dokumente/textarchiv/2022/kw16-sondervermoegen-890232

[5] Bundesfinanzministerium – Deutsches Stabilitätsprogramm 2024 zeigt erste Erfolge der Konsolidierung – weitere Maßnahmen bleiben erforderlich

Entdecke mehr von DER WAHLBERLINER

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.