Briefing Wirtschaft, Economy, Geopolitik, Trump-Zölle, Trump Tariffs, Exportwirtschaft, deutsche Wirtschaft, Bundesländer-Aufschlüsselung, Handelsbilanz, Warenexport, Dienstleistungsexport, Leistungsbilanz, Abstieg, deutsche Industrieproduktion, Innovation, strategische Wirtschaftspolitik

Wenn Sie alle bisher sieben Teile unserer „Trumps Zollpolitik“-Darstellung gelesen haben, sind Sie im Bilde. Sie kennen die Fakten und müssen sich nicht mit Aussagen von Politikern begnügen. Insbesondere nicht mit den Falschaussagen von Donald Trump (siehe Teil 3: behauptetes und tatsächliches Handelsdefizit). Es wird den Europäern nicht viel nützten, die Fakten auf ihrer Seite zu haben, denn Trump macht Druck.

Die Teile 1 bis 6 der Darstellung sind unten angehängt.

Heute gehen wir noch einmal auf den Warenexport ein, denn hier haben die Europäer tatsächlich ein deutliches Übergewicht. Interessant ist dabei auch, wo das Übergewicht vor allem zustande kommt. Und wir weisen darauf hin, dass die Handelsbilanz nicht nur den Warenexport beinhaltet, sondern auch Dienstleistungen, und auf dem Sektor dominieren die USA und er sorgt dafür, dass die Handelsbilanz in Wirklichkeit beinahe ausgeglichen ist, mit einem geringfügigen Überschuss für die EU (50 Milliarden Dollar im Jahr 2024).

Mit welchen Gütern handeln EU und USA?

Begleittext von Statista

Die Europäische Union exportiert in die USA besonders viele Pharmaprodukte und Kraftfahrzeuge. Das zeigt die Statista-Grafik mit Eurostat-Daten. So hat die EU im Jahr 2024 etwa Kraftfahrzeuge im Wert von rund 51 Milliarden US-Dollar in die USA exportiert, während sie umgekehrt lediglich Kraftfahrzeuge im Wert von 10,7 Milliarden US-Dollar von dort importiert hat. Donald Trump nimmt diese Handelsbilanz als Missverhältnis wahr, kritisiert die EU dafür öffentlich und droht der EU mit höheren Einfuhrzöllen, unter anderem für Kraftfahrzeuge.

Die von Trump angekündigten Strafzölle könnten insbesondere im exportstarken Deutschland schweren wirtschaftlichen Schaden anrichten. So könnten nach Berechnungen des Instituts für Makroökonomie und Konjunkturforschung (IMK) hierzulande 300.000 Jobs verloren gehen, sollte Trump seine Zollpläne umsetzen und andere Länder mit Gegenzöllen antworten. Das berichtet die Süddeutsche Zeitung.

Die EU hat heute eine entschiedene Reaktion auf die seit heute geltenden US-Zölle auf Stahl- und Aluminiumimporte angekündigt. Wie die Europäische Kommission am Morgen mitteilte, sollen in einem ersten Schritt von April an wieder EU-Extrazölle auf die Einfuhr US-amerikanischer Produkte wie Bourbon-Whiskey, Jeans, Motorräder, Boote und Erdnussbutter fällig werden.

Kommentar

Den größten Exportüberschuss haben die Europäer bei medizinischen Produkten, also im Wesentlichen beim Pillenverkauf. Dabei ist die Schweiz mit ihren großen Pharmakonzernen nicht einmal dabei, sofern diese in der Schweiz produzieren, denn es geht nur um das, was von der EU in die USA geliefert wird. Kein Wunder, dass Trump auf die Pillen ein besonderes Auge geworfen hat. Uns überrascht der große Überschuss in dem Bereich auch, den die Europäer erzielen, denn die USA haben große Pharmakonzerne und diese sind bei manchen Produkten führend. Aber werfen wir kurz einen Blick zurück. In die Corona-Zeit, die wir alle sicher noch gut in Erinnerung haben. Der Weltmarktführer Pfizer hatte damals das weltweit führende Vakzin gegen Covid19 entwickelt, trotzdem dürfte das den Pharmaprodukte-Export nach Europa kaum angeschoben haben.

Weil Pfizer nämlich einen deutschen Partner namens BionTech hatte, und die Impfspritzen für Europa wurden vor allem von BionTech hergestellt. Aber Pfizer war natürlich am Gewinn beteiligt. Das ist einer von mehreren Gründen, warum man Handelsbilanzen anders lesen sollte, als beispielsweise Donald Trump es tut, wenn er andere Länder erpressen will. Man muss die Hintergründe verstehen. Wir machen hier aber keine Analyse des Pharma-Ungleichgewichts, das höher ist als die nächsten Warengruppen insgesamt an Umsatz aufbringen.

Ein anderes Ungleichgewicht herrscht bei den Kraftfahrzeugen. Es ist Trumps Lieblings-Ungleichgewicht und auch hier lügt er den Leuten die Hucke voll. Es liegt nicht daran, dass Europäer, im Wesentlichen die Deutschen, ihre Autos mit Dumpingmethoden in die USA drücken. Dazu sind deutsche Autos auch gar nicht geeignet. Es geht nicht zu viel von der EU in Richtung USA, sondern umgekehrt viel zu wenig. Und das liegt daran, dass unfähige und unwillige US-Automanager seit vielen Jahren keinen Bock mehr darauf haben, den europäischen Markt auch nur ansatzweise verstehen und mit passenden Produkten bestücken zu wollen. Gerade Deutschland mit seinen einst zwei florierenden US-Dependencen von GM und Ford ist das Paradebeispiel dafür, wie man sich als US-Konzern selbst ruinieren und damit nebenbei auch der deutschen Autoindustrie einen Schlag versetzen kann. Das sollte man Trump einmal stecken, dass die US-Autokonzerne dem Standort Deutschland schon seit vielen Jahren schaden. Vermutlich ist das auch schon passiert, aber er glaubt eben, er sei der Stärkere.

Diesen Markt-Fail, dieses klassische unternehmerische Versagen, das doch so uramerikanisch kein Schicksal, sondern selbstgemacht ist, versucht Trump nun mit Gewalt und mit marktfernen Mitteln zu korrigieren, indem er europäische Autos so teuer macht, dass auch Gutverdiener sie nicht mehr erwerben können oder dann doch zu US-Produkten greifen, die weniger Image, weniger Qualität und eigentlich von allem außer der Masse an Blech weniger haben, aber vom Preis her natürlich, relativ gesehen, immer attraktiver werden (sofern nicht in ihnen zu viele Teile stecken, die mit von den Zöllen betroffen sind). So zumindest Trumps Hoffnung. Sofern hinter seiner Zollpolitik nicht ganz andere Überlegungen als dieser vordergründige Brutalo-Protektionismus stecken, Überlegungen zu verdeckten Motiven gibt es ja einige. Dieser US-Fail mangelnder Marktfähigkeit lässt sich bis in die 1980er Jahre zurückverfolgen, wo es allerdings einen entscheidenden Unterschied gab: Die Reagan-Administration nahm in Kauf, dass der Dollar wieder Höhen erreichte, die den Export von Gütern, die nicht in Dollar verkauft werden, kaum noch möglich war. Davon sind wir heute aber weit entfernt, gerade steigt der Euro wieder.

Wegen diverser Vorgänge im Welthandel halten wir auch wenig von vulgarisierten linkskeynesianischen Ansätzen, die in etwa besagen, dass jeder, der erfolgreich exportiert, prinzipiell denjenigen, den er beliefert, ausbeutet, indem der Belieferte sich verschuldet, um den Exporteur zu bezahlen. Das ist Denke von Menschen, die noch nie selbst ein gutes Produkt hergestellt oder verkauft haben.

Das deutsche Exportmodell hat Schwächen, die jetzt besonders deutlich zutage treten, wo im Welthandel zwischen Industriestaaten nicht mehr nach halbwegs fairen Regeln gespielt wird, es hat auch mehrere interne Schwächen, weil es nicht weiterentwickelt und auf zukufntsfähige Produkte für Endverbraucher ausgedehnt wurde, Strukturschwäche-Kommentar in Teil 5, aber wer als rohstoffarmes Land Wohlstand schaffen will, muss wettbewerbefähige Waren anbieten können, daran führt nach wie vor nichts vorbei.

Da wir die Rohstoffe schon angesprochen haben: Was steht ganz oben auf der Exportliste der USA in die EU? Rohstoffe. Erdöl und Erdölprodukte. Also wieder keine Industriegüter, sodass sich das Pendel bei Letzteren noch mehr in Richtung EU neigt. Aber auch hier: Es ist nicht die Schuld der Europäer, dass die USA besser Öl als hochwertige Maschinen verkaufen können. Der Reichtum der Vereinigten Staaten von Amerika basiert immer noch zu einem wesentlich größeren Teil auf Rohstoffen, als allgemein angenommen wird, weil häufig die Digitalkonzerne des Silicon Valley oder die Rüstungsindustrie benannt werden, wenn es um marktfähige, weltweit erfolgreiche Waren und Dienstleistungen geht. Und berechnet man diese ein, dann hat die EU keinen so großen Handelsüberschuss mehr, siehe oben.

Die USA und die EU sind im Grunde komplementär, das hat sich über viele Jahre der Entwicklung und Arbeitsteilung so ergeben. Trump will das Gleichgewicht, das daraus ebenfalls erwachsen ist, zerstören und Europa niederdrücken. Dieser Schuss wird, wenn die Europäer nur einigermaßen wissen, was sie tun, langfristig nach hinten losgehen: Die EU wird sich andere Handelspartner jenseits der Trump-USA und der Dumping-Chinesen suchen, die ebenfalls das Gleichgewicht des Welthandels stören, aber wovon wollen die USA mehr liefern als jetzt, ohne anderen Ländern quasi die Waffe vor die Brust zu halten, um sie zu Vertragsabschlüssen zu bewegen, sondern zu fairen Marktbedingungen?

TH

16.07.2025

Zwei Wochen sind es noch, bis Trumps 30-Prozent-Zölle für die EU in Kraft treten, wenn bis dahin kein Verhandlungsdurchburch erzielt wird.

Auf sechs Teile bringt es dieser Artikel zu Trumps Zöllen nun, der sich zu einer Bestandsaufnahme auch bezüglich der deutschen Wirtschaft entwickelt – abhängig und unabhängig von den Vorhaben des US-Präsidenten in Sachen Neugestaltung der Welthandelsbeziehungen. Zeit für eine kleine Übersicht:

- Wie stark treffen die US-Zölle die deutsche Wirtschaft? (Teil 1)

- Wie stark treffen US-Zölle die deutsche Wirtschaft? Teil 2: Bundesländer

- Trumps Zölle, die deutsche Wirtschaft und die EU, Teil 3: Trumps Märchen von der unausgeglichenen Bilanz

- Trumps Zölle, die deutsche Wirtschaft und die EU, Teil 4, Zwischenstopp: Der nicht so großartige USA-China-Deal

- Trumps Zölle, die deutsche Wirtschaft und die EU, Teil 5: Es läuft auch ohne Trump miserabel

In Teil fünf haben wir zwar eine Grafik vorgstellt, die bezeugt, dass alle vier großen EU-Länder erhebliche Probleme haben, wettbewerbsfähig zu bleiben, aber den Kommentar auf den Zustand der deutschen Wirtschaft bezogen, den wir am besten beurteilen können. Deswegen können wir uns heute kurz fassen, indem wir lediglich die passende Grafik von Statista nachliefern. Sie belegt, dass es nicht erst Trumps Zölle braucht, um ein düsteres Szenario des Industriestandorts Deutschland zu zeichnen:

Motor der deutschen Wirtschaft stottert seit Jahren

Begleittext von Statista

Der Aufwärtstrend der deutsche Industrieproduktion ist seit Jahren zum Stillstand gekommen. Die Linie des entsprechenden Indikators zeigt seit dem Jahr 2018 eine fallende Tendenz. Zuvor konnte die Industrie seit dem Ende der letzten Wirtschaftskrise beinahe kontinuierlich wachsen. Nach dem Einbruch im ersten Pandemiejahr erholte sich die Industrie zwar recht schnell, der insgesamt abfallende Trend konnte allerdings nicht nachhaltig gestoppt werden. Zuletzt ist die reale (preisbereinigte) Produktion im Produzierenden Gewerbe nach Angaben des Statistischen Bundesamtes im Juni 2024 leicht auf den Stand von 93,2 Punkten gestiegen. Die Trendlinie weist allerdings nach unten: Gegenüber dem Juni 2018 beträgt der Rückgang 14,3 Indexpunkte. Die Industrieproduktion beschreibt in der Volkswirtschaftslehre die Gesamtheit aller Güter, die im Sektor Industrie erwirtschaftet werden.

Einen besonders großen Anteil am Rückgang der Produktion hatte in den letzten Monaten die Automobilindustrie. Der Ökonom Hans-Werner Sinn wies darauf hin, dass sich in Deutschland eine Rezession der Industrie verfestigt habe. Ein wichtiger Grund für diesen Negativtrend sei eine Schwäche des Herzstücks der deutschen Industrie, der Automobilproduktion. Sie sei durch den Dieselskandal und politische Entscheidungen des Europaparlaments zum Ende des Verbrennermotors starken Belastungen ausgesetzt. Zudem schwächele der Absatz der deutschen Autobauer im wichtigen Markt China.

Wie diese Statista-Grafik zeigt, ist die Industrie für die deutsche Wirtschaft von großer Bedeutung. Sie trägt zu etwas mehr als einem Viertel zum hiesigen Bruttoinlandsprodukt bei. Damit gehört die Bundesrepublik zu den Ländern, deren Industriesektor einen vergleichsweise großen Anteil an der Wirtschaftsleistung hat.

Kommentar

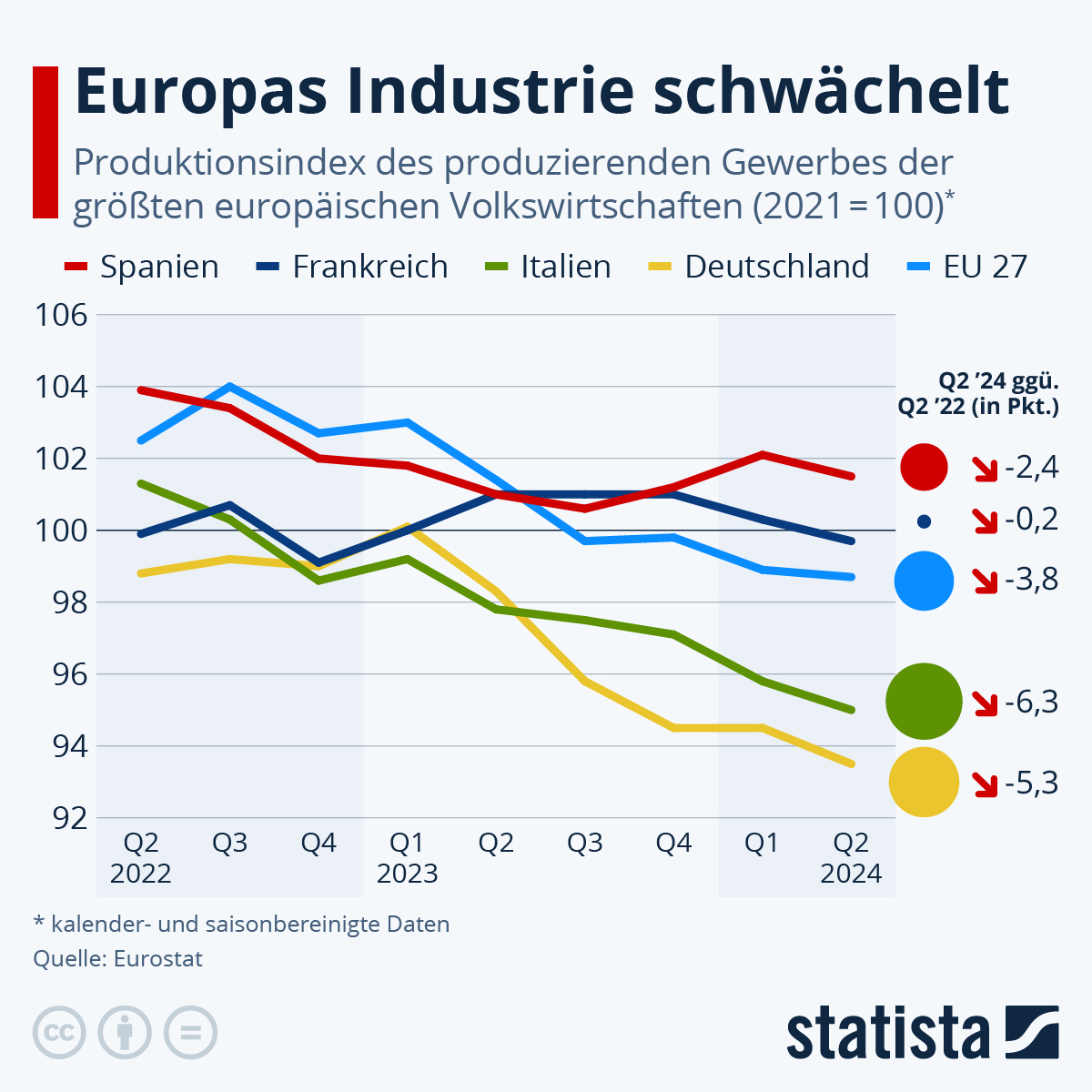

Die obige Grafik ist ein Jahr alt, der Index wurde mit 2021 = 100 gesetzt, während er in der Grafik aus Teil 5 für die vier größten europäischen Volkswirtschaften auf 2019 = 100 gestellt wurde, das muss man beim Lesen der Linien berücksichtigen. Wir haben aber noch eine Grafik gefunden und zeigen daher ausnahmsweise zwei Darstellungen in einem Teil des Artikels. Diese Grafik belegt, dass es Deutschland ist, das die EU-4 so schwach aussehen lässt. Die anderen drei Volkswirtschaften, die dazugehören, Italien, Spanien und Frankreich, haben zwar alle Probleme, insbesondere im Weltmaßstab, wenn man sie also mit dynamischen Ökonomien in anderen Teilen der Welt, aber auch kleineren Ländern in der EU vergleicht, aber nicht in dem Ausmaß, wie das in Deutschland der Fall ist:

Begleittext von Statista

Die Produktion der Industrie in Europa erlebt aktuell in vielen Ländern einen Abwärtstrend. Das zeigt die Statista-Infografik auf Basis von Eurostat-Daten. Dies trifft im Vergleich der größten europäischen Volkswirtschaften insbesondere auf Italien und Deutschland zu. Der entsprechende Index gab für Italien auf Zweijahres-Sicht um 6,3 Punkte nach, der Index für Deutschland um 5,3 Punkte. Beide Länder liegen damit unter dem Durchschnitt alle 27 EU-Länder (-3,8 Indexpunkte). Das Schwächeln der deutschen Industrie hält dabei schon längere Zeit an. Die Industrieproduktion Frankeichs stagniert um die 100er-Marke. Spaniens Industrieproduktion hat um 2,4 Indexpunkte nachgegeben. Der Index der Industrieproduktion misst die Entwicklung des Produktionsvolumens der Industrie ohne Baugewerbe auf der Grundlage von saison- und arbeitstäglich bereinigten Daten.

Für Deutschland wiegt das Schwächeln der Industrie besonders schwer: Im Jahr 2023 hatte der Industriesektor einen Anteil von 28,1 Prozent am Bruttoinlandsprodukt. Die Anteile der Industrien der anderen gezeigten Länder an deren jeweiligem Bruttoinlandsprodukt liegen jeweils darunter, der EU-Schnitt liegt bei 23,7 Prozent.

Das Verarbeitende Gewerbe ist in Deutschland ein wichtiger Arbeitgeber: Zuletzt waren hier rund 5,5 Millionen Menschen beschäftigt, während der Corona-Jahre nahm die Anzahl der Beschäftigten etwas ab. In der Branche des Maschinenbaus sind mit zuletzt rund 950.000 Personen die meisten Beschäftigten des Verarbeitenden Gewerbes tätig.

Kommentar

Statista ist bei der Festlegung des 100-Levels und der Linien, die gezeigt werden, ziemlich sprunghaft. Bei der obigen Grafik läuft beides sogar auseinander, deswegen wirkt es, als ob Deutschland, obwohl die Linie die negativste Entwicklung aller gezeigten vier Volkswirtschaften aufweist, 1 Prozent weniger Verlust an Industrieproduktion hat als Italien. Das liegt daran, dass nur die Jahre 2022 bis 2024 (Q 2) als Linien sichtbar sind, auf den sichtbaren Teil beziehen sich auch die Zahlen bei den Kreisen; 100 Prozent als Ausgangsbasis sich aber auf das Jahr 2021, und von dort aus gesehen hat Deutschland relativ die schlechteste Entwicklung genommen. Das weist auf die vielfach besprochene Tatsache hin, dass die deutsche Industrie am schlechtesten aus der Corona-Krise gekommen ist, die für den mittlerweile legendären Einschnitt auf 78,5 Prozent (von 2019 aus gesehen) im April 2020, dem ersten vollen Lockdown-Monat der Corona-Pandemie-Geschichte, gesorgt hat.

Wir werden heute keine Wiederholung oder Vertiefung des Kommentars aus Teil 5 schreiben – die Grafiken und Zahlen sprechen für sich und gegen den Industriestandort Deutschland. Wenn nun also die Trump-Zölle die ohnehin kranke deutsche Wirtschaft treffen, dann werden sie stärkere negative Auswirkungen als bei jeder anderen großen Volkswirtschaft haben. Deutschland hat immer noch eine höhere Industrieproduktionsquote als andere (etablierte, westliche) EU-Länder, aber das könnte sich bald ändern, und dann erst wird man neben dem Verlust vieler Industriearbeitsplätze sehen, wie erschreckend schwach Deutschland im Dienstleistungsbereich aufgestellt ist.

Die größte Volkswirtschaft der EU hatte niemals eine strategische Wirtschaftspolitik. Szenarien, wie wir sie schon sehen und noch sehen werden, hätten unbedingt ein Gegenkonzept erfordert, stattdessen hat man die Wirtschaft auch noch dem Corona- und Ukraine-Stresstest unterzogen, obenauf kommen nun noch die Trump-Zölle, wenn sie sich denn verwirklichen. Da Trump aber speziell Deutschland meint, wenn er EU sagt, wird es schwierig werden, sie abzuwenden, zumal mittlerweile durchsickert, dass die Verhandlungsstrategie der Europäer viel zu kleinteilig für Trumps Bedürfnisse ist. Und das alles trifft auf ein Land, in dem die herrschende Politik nichts anderes im Kopf hat, als die Menschen auseinanderzutreiben und gruppenweise für alles verantwortlich zu machen, was in Wirklichkeit jahrzentelange politische Fehlsteuerungen verursacht haben. Keine andere große Volkswirtschaft hat seit 2018 eine so schlechte Entwicklung genommen wie die deutsche.

Jetzt gilt es vor allem, klarzsutellen, dass nich die Menschen im Land daran schuld sind, sondern diejenigen, die die Geschicke des Landes steuern. Mit der Politik, die wir aktuell sehen, wird die Anpassung an neue Verhältnisse wieder nicht gelingen und der gesellschaftliche Zusammenhalt wird bewusst geschwächt, damit diese anhaltende Plan- und Ratlosigkeit der Politik nicht so auffällt. Das ist ein ganz böses Spiel von Menschen, denen das Schicksal der Menschen in Deutschland komplett egal ist, denn das Kapital kann sich überall ansiedeln, und nur ihm dient diese Politik.

TH

Teil 5

In den Teilen eins bis vier dieses Beitrags haben wir viel über Trumps Zölle geschrieben, drei Mal die EU betreffend, ein Mal ging es um China (alle Teile sind unten angehängt). Wir haben drei Szenarien dargestellt, wie sich Trumps Zölle auf die deutsche Wirtschaft auswirken könnten, sogar aufgeschlüsselt nach Bundesländern, wir haben erklärt, dass Trump Märchen erzählt, wenn er das Handelsdefizit der USA mit der EU als gigantisch beschreibt, wir haben einen Blick auf den aktuellen Deal der USA mit China geworfen und die Methode Trump erläutert.

Und nun die schlechte Nachricht. Trump hin oder her, die großen Länder in der EU schwächeln industriell seit Jahren, also können die Ursachen nicht Trumps erpresserische Politik sein. Vielmehr steht zu befürchten, dass die mangelhafte Wettbewerbsfähigkeit der EU-4 (Deutschland, Frankreich, Italien, Spanien) durch die Trump-Zölle noch einmal entscheidend mehr negative Auswirkungen auf uns alle haben wird, insbesondere durch den Abbau von Arbeitsplätzen. Die Ursachen liegen auch nicht im Ukrainekrieg und in der Corona-Krise, sondern sind älter. Deutschlands Industrie kommt seit 2018 nicht mehr voran. Wir stellen dies noch in einer gesonderten Grafik dar, heute schauen wir darauf, wie verschiedene Wirtschaftsblöcke in den letzten Jahren abgeschnitten haben. Ein Fazit können wir aber ziehen: Was wir seit Jahren heftig kritisieren, die völlige Abwesenheit einer strategischen deutschen Wirtschaftspolitik schon unter Angela Merkel, wirkt nun mit anderen Faktoren negativ zusammen und schaffen einen perfekten Sturm für die deutsche Wirtschaft. Keine andere große Industrienation war so mangelhaft auf die jetzigen Krisen vorbereitet und ist so wenig resilient im Umgang mit ihnen.

Industrieproduktion der größten EU-Länder schwächelt

Statista-Begleittext

Die Industrieproduktion ist zu Beginn der COVID-Pandemie in allen Ländern eingebrochen. Die Erholungsverläufe waren jedoch deutlich unterschiedlich, wie die Statista-Infografik mit Daten des Internationalen Währungsfonds (IWF) zeigt. So stieg die Produktion in China sprunghaft an und auch in den kleineren EU-Ländern und den ASEAN-5 (Indonesien, Malaysia, Philippinen, Singapur, Thailand) wuchs sie. Die größten EU-Länder und Japan haben hingegen Schwierigkeiten, das Niveau von vor der Pandemie zu erreichen. Die Industrieproduktion in den USA hat sich einigermaßen erholt und schnitt dort besser ab als in anderen Industrieländern.

Im Falle Deutschlands begann der Abwärtstrend der Industrieproduktion schon vor Ausbruch der Pandemie im Jahr 2018. Die Linie des entsprechenden Indikators zeigt seit dem Jahr 2018 eine fallende Tendenz. Zuvor konnte die Industrie seit dem Ende der letzten Wirtschaftskrise beinahe kontinuierlich wachsen. Ein wichtiger Grund für diesen Negativtrend ist laut Ansicht des Ökonomen Hans-Werner Sinn eine Schwäche des Herzstücks der deutschen Industrie, der Automobilproduktion. Sie sei durch den Dieselskandal und politische Entscheidungen des Europaparlaments zum Ende des Verbrennermotors starken Belastungen ausgesetzt. Zudem schwächele der Absatz der deutschen Autobauer im wichtigen Markt China. Die von US-Präsident Donald Trump Anfang April verkündeten Handelszölle in zweistelliger Höhe auf US-Importe könnten den Abwärtstrend weiter befeuern.

Kommentar

Bei Hans-Werner Sinn kann man schon froh sein, wenn er nicht die angeblich zu hohen Löhne in Deutschland oder die zu niedrigen Arbeitszeiten für das Desaster verantwortlich macht. Was die Autoindustrie kennzeichnet, ist aber nicht in erster Linie politisch bedingt: Die deutsche Autoindustrie hat die Wende zur E-Mobilität beinahe verschlafen. Das zeigen auch Rennbalkengrafiken auf Youtube. Erst in allerjüngster Zeit holen sie auf, kommen aber nicht an das Wachstum chinesischer Hersteller heran, außerdem werden die betreffenden Modelle, die nun langsam Grip bekommen, nicht alle in Deutschland hergestellt. Die Bundesregierung trägt insofern einen Anteil an den Problemen, als sie die E-Auto-Förderung wieder kassiert hat. So etwas wäre einer langfristig planenden Politik nie passiert, gleich, ob sie demokratisch oder autokratisch geprägt ist. Kopflos, planlos. So wirkt Deutschland im Moment, politisch wie industriell.

Die mangelhafte Innovationskraft der deutschen Wirtschaft ist schon länger ein Problem und die 2010er waren vor allem gut, weil konservative, nichtindustrielle Branchen das BIP angeschoben haben, das hat bis zu einem gewissen Grad auch die Industrieproduktion stabilisiert, und der Export hat bis etwa 2018 auch noch einigermaßen funktioniert. Man kann aber gar nicht genug betonen, dass nicht Corona oder der Ukrainekrieg die Hauptursachen für das Versagen des Wirtschaftsstandorts Deutschland sind, sondern Strukturschwächen, die sich durch eine Kombination von allzu traditionsverhafteter Wirtschaft und im wörtlichen Sinne fetter, bewegungsarmer Wirtschaftspolitik angesammelt haben. Das lässt sich bis in die 1980er zurückverfolgen, wenn nicht sogar noch weiter zurück, und zwar für beide deutsche Staaten, nicht nur für die DDR. Dass eine einstige Vorzeigebranche nach der anderen darniederging, war Anlass für die Politik, sich Gedanken über eine elaboriertere Wirtschaftsentwicklung zu machen. Am Ende blieb mehr oder wenige rnur die Autoproduktion, und die schrumpft seit Jahren, nicht erst seit Corona, nicht erst seit den aktuellen Krisen. 2016 war bereits das Jahr, in dem deutsche Hersteller erstmals mehr Fahrzeuge im Ausland als in Deutschland produziert hatten.

Deutschland ist in etwa das letzte Land, das noch vollkommen ahnungslos in einem neuen Zeitalter herumirrt, in dem andere Länder längst ihre heimische Wirtschaft mit allen Kräften schützen und unterstützen. Es war ja so bequem, einfach auf den Export zu setzen, der ohnehin schon lange keine Wohlstandsmehrung für die Mehrheit der Menschen mehr erbringt. Andere Länder haben mit stärkeren Interventionen auch nicht immer maximale Ergebnisse erzielt, aber heute, hier und jetzt, stehen sie besser da als Deutschland, weil sie die Instrumente für die Abfederung des Wandels entwickelt haben. Deutschland hingegen zieht Trumps Zorn auf sich und belastet auch dadurch die gesamte EU. Uns wundert nicht, dass die Solidarität für ein Land, das sich immer mit Wirtschaftsmodellen gebrüstet hat, die auf tönernen Füßen stehen, begrenzt ist. Bzw. es würde uns nicht wundern, wenn die EU durch diese Angriffe, die ein ohnehin angeschlagenes Land treffen, erodieren würde. Warum das noch nicht passiert, angesichts der zunehmenden Nationalismen? Weil die Wirtschaft der anderen EU-Länder stark mit der deutschen verflochten ist, hauptsächlich. Dass die EU-4 nicht mehr vorankommen, liegt hauptsächlich daran, dass Deutschland als Bremse fungiert, aber die anderen können sich nicht ohne Weiteres von Deutschland lösen, ohne dass die eigene Wirtschaft dabei Schaden nähme.

Schlechter schneidet seit Corona nur noch Japan ab, fängt sich aber offensichtlich gerade, während sich der Abwärtstrend bei den EU-4 beschleunigt. Die kleineren EU-Länder zeigen, wie man es besser macht, weil sie eine mehr ausgeglichene, meist auch sehr dienstleistungsorientierte Wirtschaft haben – oder weil sie immer noch, im Fall der „Konversionsländer“, viel günstiger produzieren können als die „alte West-EU“.

Dass man China irgendetwas wird entgegensetzen müssen, sieht man an der Grafik auch. Das Land drückt mit seiner solchen Wucht seine subventionierten Billigprodukte dorthin, wo dafür eine Aufnahmebereitschaft besteht, also in die EU, wenn Trump in den USA den Riegel vorschiebt, dass darauf unbedingt reagiert werden muss, wenn Europa sich nicht vollständig deindustrialsieren lassen will. Natürlich gehört auch das zur Wahrheit: Zu der Innovations- und Strategieschwäche der großen EU-Volkswirtschaften kommt der Druck aus China, es fügt sich derzeit eben alles auf negative Weise zusammen zu einem beinahe unauflösbar erscheinenden Knoten von Problemen. Was man übrigens auch gut sieht: Das Corona-Comeback in China im Jahr 2022, das zu einer Änderung der zuvor besonders rigiden chinesischen Politik führte, weil die Wiederaufnahme der Lockdown-Methodik aus der Anfangsphase der Pandemie die Wirtschaft abzuwürgen und „China 2025“ zu gefährden drohte.

Man wird entweder Wirtschaft bei uns neu denken müssen, auch bezüglich der Branchen- und Eigenstumsstrukturen, oder man wird gegen diesen Druck verlieren.

Zumal absehbar ist, dass weitere große Länder auf die Weltmärkte drängen. Der Aufstieg Indiens wird das nächste große Ding werden, das die deutsche Wirtschaft in Bedrängnis bringt, während China selbst schon wieder überall auf der Welt nach noch günstigeren Produktionsmöglichkeiten für seine Firmen sucht, als sie im eigenen Land gegeben sind. Diesen Wettlauf nach unten kann Europa und darf Europa nicht mitgehen, sondern muss auf Stärken setzen, die mit Exzellenz, Nachhaltigkeit, Zusammenhalt und Fairness im Inneren wie nach außen und Innovation zu tun haben. Das genaue Gegenteil von dem, was die jetzige Bundesregierung erkennen lässt. Wer glaubte, es könne nicht schlimmer kommen als mit der Ampel, der wird nun erkennen, dass es vor allem für ihn persönlich noch schlimmer kommen wird, wenn mit Uralt-Rezepten und bösartigen Spins ein nicht nur wirtschaftlich krankes Land geimpft wird und dadurch endgültig dem Siechtum anheimfällt.

Es gibt derzeit keine einzige überzeugende Weichenstellung in der Wirtschaft, und wer glaubt, die Hochrüstung könnte eine gesunde Zivilwirtschaft ersetzen, der soll sich bitte anschauen, was die Durchschnittsbevölkerung in Ländern, die sich ständig überrüsten, davon hat. Panzer statt Autos wird ganz sicher keine nachhaltige, langfristige Lösung sein, zumal sich die Europäer auch noch bei jedem größeren Rüstungsprojekt mehr oder weniger zerstreiten und gewisse Nachbarn im Westen zulasten Deutschlands immer den Rahm abschöpfen wollen. Das ist keine Kriegsrisikokbewertung, das sei ausdrücklich betont, wir glauben schon, dass eine gewisse Verteidigungsfähigkeit unerlässlich ist. Sie kann aber nicht das Narrativ sein, das jede vorwärtsorientierte Wirtschaftspolitik ersetzen muss, weil in Zukunftsbranchen nichts mehr geht (bzw. noch nie gegangen ist, wie die gesamte Geschichte der Digitalisierung beweist, die sich für Deutschland weitgehend als Fail darstellt).

Es gibt zwar starke Industrielobbys in Deutschland, die das politishe Geschehen nicht zu wenig, sondern zu sehr dominieren, aber der Politik fehlt das Konzept, darüber hinaus auf das Ganze zu blicken. In keinem anderen fortgeschrittenen Land wird eine so fragmentarisch-dilettantische Politik betrieben wir hierzulande, die außerdem noch mit Hetze und Bashing gegenüber unzähligen Gruppen im Land einhergeht, die wichtig sind, um wieder Schwung zu erzeugen und bereit, an einem neuen Narrativ mitzuwirken, das aus Vereinigung und Versöhnung Vortrieb erzeugt. Allein die Stimmung des Hasses und die Bedienung jedweder niederer Gesinnung, die die jetzige Regierung verstärkt, ist tödlich für die Zukunft Deutschlands. Daraus kann auch wirtschaftlich keine neue Blüte erwachsen. Vielleicht soll das auch gar nicht so sein. Haben Sie auch manchmal das Gefühl, dass viele Wähler mit voller Absicht Totengräbern ihre Stimme gegeben haben? So wird das nichts mit einem neuen Wohlstand für alle. Irgendwann wird es auch nichts mehr mit einem Wohlstand für wenige, und da das Kapital sehr mobil und immer nur die besten Chancen für sich selbst sucht, wird es dieses Land verlassen. Nicht durch gerechtere Steuern, die es mehr in Gemeinschaftsaufgaben einbinden, sondern, weil man da nichts mehr rausholen kann.

TH

Im ersten bis dritten Teil dieses Beitrags (unten angehängt) hatten wir uns mit den Trump-Zöllen gegen die EU und den Auswirkungen auf Deutschland anhand dreir verschiedener Szenarien beschäftigt sowie untersucht, ob Trumps Narrativ um ungerechten Handels-Ungleichgewicht zwischen den USA und der EU überhaupt stimmt. Ergebnis: es stimmt natürlich nicht, Trump verdreht wieder Fakten bzw. lässt weite Teile der Realität aus.

Heute machen wir einen Zwischenstopp beim kürzlich erfolgten US-China-Deal, der gigantische Zölle von bis zu 145 Prozent (USA gegen China) bzw. 84 Prozent (China gegenüber den USA + Einschränkungen beim Verkauf wichtiger Rohstoffe) erst einmal wieder rückgängig gemacht hat. Aber handelt es sich um den von Trump, wie üblich, mit viel Getöse verkündeten großen Deal? Und was bedeutet dieses Ringen zwischen den beiden größten Wirtschaftsnationen für die übrigen Länder, vor allem für die EU? Hierzu haben wir folgendes recherchieren lassen:

Der Deal zwischen den USA und China – kurzfristige Entspannung

Die USA und China haben im Juni/Juli 2025 eine temporäre Zollvereinbarung getroffen, die den eskalierten Handelskonflikt vorerst entschärft, aber keine dauerhafte Lösung darstellt. Die Einigung betrifft vor allem die zuletzt massiv erhöhten Zusatzzölle und bestimmte Exportbeschränkungen.

Die wichtigsten Punkte des US-China-Deals (Sommer 2025)

1. Temporäre Aussetzung und Senkung der Zölle:

-

Die USA setzen die Anwendung des zusätzlichen Ad-valorem-Zolls von 34 % auf Waren aus China (inklusive Hongkong und Macau) für 90 Tage aus – es bleibt ein Restzoll von 10 % bestehen56.

-

Die extremen Zusatzzölle von 125 % auf chinesische Waren (die im April verhängt worden waren) werden aufgehoben56.

-

Die zuvor angedrohten oder bereits eingeführten Zölle von bis zu 145 % auf bestimmte chinesische Produkte werden damit für die Laufzeit des Deals ausgesetzt oder deutlich reduziert19.

-

China hebt im Gegenzug seine Vergeltungszölle auf US-Waren teilweise wieder auf und lockert Exportbeschränkungen, etwa auf seltene Erden35.

2. Laufzeit und Unsicherheit:

-

Die Vereinbarung gilt zunächst für 90 Tage (bis Mitte August 2025) und soll beiden Seiten Raum für weitere Verhandlungen geben56.

-

Es handelt sich ausdrücklich um eine temporäre Maßnahme, keine dauerhafte Lösung.

3. Weitere Maßnahmen:

-

Die USA behalten einige Sonderzölle, etwa auf Fentanyl-bezogene Produkte und bestimmte andere Waren, weiterhin bei56.

-

China prüft und genehmigt Ausfuhranträge für „kontrollierte Güter“ flexibler3.

Tabelle: Zölle vor und nach dem Deal (Auswahl)

| Zeitraum | US-Zölle auf China-Importe | China-Zölle auf US-Importe | Bemerkung |

|---|---|---|---|

| Vor April 2025 | 34 % | 34 % | Bereits bestehender Handelskonflikt |

| April–Juni 2025 (Eskalation) | Bis zu 145 % (inkl. 125 % Zusatz)12 | Bis zu 84 %1 | Massive Eskalation, gegenseitige Strafzölle |

| Nach Deal (Juli 2025) | 10 % (temporär, 90 Tage)569 | Teilweise aufgehoben5 | Deutliche Entspannung, aber keine Komplettlösung |

-

Vorteile für die USA:

-

Die US-Wirtschaft (insbesondere Importeure und Verbraucher) profitiert kurzfristig von der Absenkung der Zölle, da die Kosten für chinesische Waren wieder sinken9.

-

Die Versorgung mit kritischen Rohstoffen wie seltenen Erden wird durch die Lockerung der chinesischen Exportrestriktionen gesichert3.

-

Die temporäre Entspannung verschafft der US-Regierung Zeit, ohne innenpolitisch nachzugeben.

-

-

Nachteile und Unsicherheiten:

-

Die Lösung ist nur vorübergehend – nach 90 Tagen könnten die Zölle erneut steigen, falls keine dauerhafte Einigung erzielt wird56.

-

Die strukturellen Handelsprobleme zwischen den USA und China bleiben bestehen.

-

Die Unsicherheit für Unternehmen und Märkte bleibt hoch, Investitionen werden weiter gebremst.

-

-

Handelspolitische Bewertung:

-

Der Deal ist kein „großer Wurf“, sondern eine Atempause. Die Märkte reagierten entsprechend verhalten8.

-

Die USA behalten sich vor, nach Ablauf der Frist wieder zu eskalieren.

-

Auswirkungen auf die EU und andere Handelspartner

-

EU und andere Länder stehen weiter unter Druck:

-

Die USA haben für andere Handelspartner (z.B. die EU) keine vergleichbare Zollaussetzung vereinbart. Geplante US-Zusatzzölle auf EU-Waren sind nur für 90 Tage ausgesetzt, ein dauerhafter Deal fehlt210.

-

Die USA könnten versuchen, mit dem China-Deal Druck auf die EU und andere Länder auszuüben, ebenfalls Zugeständnisse zu machen.

-

Die EU ist durch die Unsicherheit bei US-Zöllen und durch die Lockerung der US-China-Beziehungen in einer schwierigen Verhandlungsposition.

-

-

Welthandelslage:

-

Die temporäre Einigung zwischen den USA und China entspannt kurzfristig die Lage, aber die strukturelle Unsicherheit bleibt bestehen9.

-

Der Druck auf andere Länder könnte sogar steigen, da die USA zeigen, dass sie bereit sind, hohe Zölle zu verhängen und diese nur gegen Zugeständnisse aussetzen.

-

Fazit

Der US-China-Deal im Sommer 2025 ist eine temporäre Entspannung, keine Lösung. Die Zölle sinken vorübergehend deutlich, was beiden Seiten kurzfristig wirtschaftlich hilft. Für die USA ist das vorteilhaft, aber nur solange weitere Verhandlungen erfolgreich sind. Für die EU und andere Handelspartner bleibt die Lage angespannt, da die USA ihre aggressive Zollpolitik fortsetzen und mit bilateralen Deals versuchen, weitere Zugeständnisse zu erzwingen. Die Gefahr einer erneuten Eskalation bleibt bestehen, die Unsicherheit im Welthandel ist weiterhin hoch569.

Kurzkommentar

Das Muster ist klar zu erkennen: Trump versucht immer, Deals nur für kurze Zeit zu arrangieren, um in der nächsten Konfliktrunde noch mehr für die USA herauszuholen. Gegenüber China könnte er sich allerdings verheben, denn das Land hat einen Hebel, den sonst niemand auf der Welt hat: Die besonderen Rohstoffe. China verfügt über einen Großteil der abbaubauren Reserven an „Seltenen Erden“. Die Nummer zwei ist Brasilien, den Vorkommen nach, aber nicht bezüglich der Förderung. Die EU wiederum bezieht erstaunlich viele dieser Rohstoffe nach wie vor aus Russland, was wiederum das Sanktionsregime des Ukrainekriegs – einmal mehr – als fragwürdig erscheinen lässt.

Die langfristige Antwort könnte natürlich sein, Innovationen so zu gestalten, dass Industrieprodukte mit weniger von diesen Seltenen Erden auskommen, aber kurzfristig sieht es so aus, als ob die EU wieder einmal der Verlierer in diesem Konflikt sein wird. Sie hat nichts, womit sie die USA gleichermaßen unter Druck setzen könnte, wie China es kann, sie ist nicht einig und konfliktbereit genug, um US-Konzerne zum Beispiel mit einer Digitalsteuer zu belegen, die diese genauso empfidlich treffen würde, wie die Warenexportzölle die Europäer treffen, und diese Dienstleistungen sind aufgrund ihrer Virtualität auch schwieriger zu markieren, sowohl örtlich wie ideologisch.

Wer sich wundert, dass Trump die EU als Block behandelt und nicht einzelne Länder unterschiedlich: So kann man die EU viel besser sprengen, weil die Länder tatsächlich unterschiedliche Interessen haben, aber zusammen abgestraft werden. Vor allem Deutschland steht dabei aufgrund seiner exportorientierten Wirtschaft unter Druck, und wenn Trump die EU markiert, hat er vor allem Deutschland im Blick.

Das ist im Weltmaßstab eine irrationale Haltung, die den USA geopolitisch weiteren Schaden zufügen wird, aber Trumps Politik folgt anderen Maßstäben, als das lange Zeit üblich war. Wir werden natürlich weiter von den Fronten des Handelskriegs berichten, die, weitaus mehr als den meisten vermutlich bewusst ist, mitten durch unsere Lebenswirklichkeit verlaufen und mit dem Kulturkampf zusammen gedacht werden müssen, der von den USA einerseits und China andererseits ausgeht. Wenn die Europäer sich da behaupten wollen, muss ihnen erheblich mehr an kluger, strategischer Wirtschaftspolitik, aber auch bezüglich ihrer Haltung zu weltweiten Rechtsverhältnissen einfallen als bisher.

Ein aktuelles Ergebnis der zwischenzeitlichen Riesenzölle zwischen den USA und China gibt es übrigens schon: Die chinesische Exportwirtschaft ist dabei super herausgekommen. Sie verkauft einfach in anderen Ländern mehr und drückt chinesische Produkte notfalls subventionniert auf diese Märkte, wenn es in den USA aufgrund der Zölle nicht mehr so läuft. Diese Entwicklung bestätigt alles, was wir bisher zu diesem Thema geschrieben haben. Lesen Sie zu diesem Thema auch unsere Beitragsserie zum Online-Handel in Deutschland und darin unsere kritische Berichterstattung über den chinesischen Händler Temu, dessen Marktanteile in Deutschland geradezu explodieren. Auch der Handelskrieg spielt bei den unfassbar niedrigen Preisen eine Rolle, nicht nur die schlechte Produktqualität.

TH

Quellen zum USA-China-Deal aus dem Juni 2025

- https://zonos.com/de/docs/guides/2025-us-tariff-changes

- https://www.ihk.de/pfalz/international/laender-und-geschaeftsanbahnung/aktuelle-laendermeldungen/amerika/handelsstreit-usa-china-liste-strafzoelle-4508070

- https://www.tagesschau.de/wirtschaft/weltwirtschaft/deal-trump-china-100.html

- https://www.gtai.de/de/trade/usa/zoll/usa-zusatzzoelle-1886254

- https://www.ihk.de/heilbronn-franken/produktmarken/international/aktuelles/einigung-auf-temporaere-zollaussetzung-zwischen-usa-und-china-6555470

- https://www.gtai.de/de/trade/usa/zoll/usa-china-handelsabkommen-1896740

- https://www.zdfheute.de/wirtschaft/zollstreit-usa-china-rahmenabkommen-100.html

- https://finanzmarktwelt.de/usa-verkuenden-zoll-einigung-mit-china-aber-eher-eine-maue-nummer-353889/

- https://www.tagesschau.de/wirtschaft/weltwirtschaft/faq-zoelle-china-usa-100.html

- https://www.vbw-bayern.de/vbw/Themen-und-Services/Au%C3%9Fenwirtschaft/Auslandsm%C3%A4rkte-Export/Aktuelle-Informationen-%C3%BCber-die-US-Zollpolitik-f%C3%BCr-bayerische-Unternehmen.jsp

Teil 3

Im ersten und zweiten Teil des Artikels (unten angehängt) hatten wir uns mit den Auswirkungen dreier verschiedener Trump-Zölle-Szenarien auf die Wirtschaft Deutschlands befasst. Im dritten Teil schauen wir nach, ob seine Zölle gegenüber der EU überhapt eine reale Grundlage haben. Sie fußen auf seiner Behauptung, die EU würde die USA quasi ausplündern, mit einem gigantischen Handelsbilanzdefizit. Seit dem vorherigen Teil des Artikels und der Erstellung der Statista-Grafiken zu allen Teilen hat sich das Rad weitergedreht, eskaliert Trump den Handelsstreit.

Nun hat also Donald Trump 30 Prozent Zölle auf alle Waren aus der EU verhängt – ausgenommen einige Produkte, die nicht ganz unwichtig sind. Wir stellen diese Zollmaßnahme dar, räumen aber zunächst anhand einer Statista-Grafik mit Trumps Narrativ von der sehr unausgeglichenen Handelsbilanz mit der EU auf. Er meint damit die Waren-Handelsbilanz, aber diese sagt eben nicht alles über das wirtschaftliche Verhältnis zweier Blöcke aus. Waren sind das eine, Dienstleistungen das andere, und bei den Dienstleistungen weisen die USA einen fast so großen Überschuss gegenüber der EU auf wie umgekehrt bei den Waren. Insofern sind die Zoll-Erpressungen Trumps bereits vom Grundsatz her genau das: Erpressungen, die weitgehend auf Unwahrheiten beruhen.

Wie ausgeglichen ist der Handel zwischen EU und USA?

Begleittext von Statista

Sind die Handelsbeziehungen zwischen der Europäischen Union und den USA wirklich so einseitig, wie US-Präsident Donald Trump meint? Zahlen des Statistischen Amtes der Europäischen Union (Eurostat) zufolge ist das Verhältnis zwar nicht gänzlich ausgeglichen, aber es fällt längst nicht so einseitig zugunsten der EU aus, wie Trump sagt. Demnach exportiert die EU in die USA nach Wert deutlich mehr Güter als sie von dort importiert – der entsprechende Handelssaldo (blaue Linie in der Grafik) ist tatsächlich positiv. Er wird gebildet aus dem Wert der Exporte in die USA abzüglich der Importe von dort in die EU. Bei den Dienstleistungen sieht es aber genau umgekehrt aus: hier hat die EU ein Handelsdefizit (orangene Linie), weil die USA in der EU deutlich mehr Dienstleistungen verkaufen als die EU dies in den USA tut. Hierzu zählen unter anderem Gebühren für die Nutzung von geistigem Eigentum sowie Telekommunikations-, EDV- und Informationsdienstleistungen. Der Gesamtsaldo (gepunktete gelbe Linie) ist seit 2020 deutlich kleiner geworden und lag 2024 bei 50 Mrd. Euro.

Erheben die USA Zölle auf Waren europäischer Unternehmen, verteuern sich diese Produkte und könnten weniger abgesetzt werden. Reagiert die EU mit Gegenzöllen auf US-Waren, würden diese für europäische Verbraucher teurer. Auch US-Zölle in anderen Teilen der Welt könnten die EU indirekt belasten. Betroffene Länder könnten ihre für die USA bestimmten Waren stattdessen nach Europa umleiten, was den Wettbewerb für europäische Unternehmen verschärfen würde. Zudem könnte die globale Vernetzung der Wirtschaft zu Unterbrechungen in den Lieferketten europäischer Firmen führen, wodurch bestimmte Produkte schwerer und teurer zu beschaffen wären. Die Unsicherheit über mögliche Zölle und deren Folgen könnte Unternehmen zudem dazu veranlassen, Investitionen aufzuschieben, was wiederum das Wirtschaftswachstum weiter dämpfen würde.

Beschreibung der aktuellen Zölle der USA gegenüber der EU

Kerndaten der Zölle

-

Ab 1. August 2025 erhebt die US-Regierung unter Präsident Trump einen pauschalen 30-Prozent-Zoll auf alle Importe aus der Europäischen Union.

-

Diese Maßnahme folgt auf gescheiterte Verhandlungen über ein umfassenderes Handelsabkommen zwischen den USA und der EU123.

-

Die 30-Prozent-Zölle gelten zusätzlich zu bereits bestehenden sektoralen Zöllen, etwa auf Stahl, Aluminium oder bestimmte Industrieprodukte13.

Ausnahmen von der 30-Prozent-Regel

Die neuen Zölle gelten nicht für alle Produkte. Folgende Ausnahmen sind explizit vorgesehen:

-

Stahl und Aluminium: Produkte, die bereits unter die bestehenden Section-232-Zölle fallen, sind von den neuen 30-Prozent-Zöllen ausgenommen.

-

Automobile und Autoteile: Wenn sie bereits durch Section-232-Zölle belegt sind, sind sie ebenfalls ausgenommen.

-

Weitere spezifische Produktgruppen:

-

Kupfer

-

Pharmazeutika

-

Halbleiter

-

Holzprodukte

-

Bestimmte kritische Mineralien

-

Energie und Energieprodukte

-

Smartphones, Computer und andere Elektronik (seit Erweiterung der Ausnahmeliste im April 2025)4

-

-

Produktionsverlagerung: Unternehmen aus der EU können die Zölle komplett vermeiden, wenn sie ihre Produktion in die USA verlagern56.

Weitere Hinweise

-

Präsident Trump drohte, die Zölle weiter zu erhöhen, falls die EU mit eigenen Zöllen reagiert23.

-

Die Maßnahme betrifft die gesamte EU, unabhängig von einzelnen Mitgliedstaaten oder Branchen.Die EU prüft Gegenmaßnahmen und bereitet sich auf mögliche Vergeltungszölle vor3.

Übersichtstabelle: Trump-Zölle und Ausnahmen

| Maßnahme | Gültig ab | Höhe | Ausnahmen |

|---|---|---|---|

| Pauschalzoll auf EU | 1. August 2025 | 30% | Stahl/Aluminium (Section 232), Autos/Autoteile (Section 232), Kupfer, Pharma, Halbleiter, Holz, Energie, Smartphones, Computer, weitere Elektronikprodukte4 |

| Produktionsverlagerung | – | 0% | Bei Verlagerung der Produktion in die USA5 |

Diese Zölle stellen einen erheblichen Eingriff in die transatlantischen Handelsbeziehungen dar und betreffen nahezu alle Sektoren, mit den genannten Ausnahmen. Die wirtschaftlichen Auswirkungen für EU-Exporteure und US-Konsumenten sind erheblich, insbesondere für Branchen ohne Ausnahmeregelung.

Kurzkommentar

In der Tat gab es in den 2010ern einen Gesamt-Exportüberschuss der EU gegenüber den USA, der beträchtliche Ausmaße erreicht hatte. Doch schon während seiner ersten Amtszeit hat Trump diesen Überschuss wesentlich abgebaut. Seitdem sind zwar die Warenexportüberschüsse der EU nach den USA weiter gestiegen, aber noch mehr das Dienstleistungsdefizit, das die EU mit den USA hat. Die höchst unfaire gegenwärtige Methode Trumps basiert vor allem darauf, dass Waren nun hohen Zöllen ausgesetzt sind, während es viel schwieriger für die EU ist, das ausbordende Dienstleistungsminus gegenüber den USA koordiniert zu bremsen, indem zum Beispiel eine Digitalsteuer eingeführt wird. Eine solche würden wir übirgens als Verbraucher deutlich zu spüren bekommen, weil wir nahezu ausnahmslos auf Angebot von US-Internetdienstleistern zurückgreifen. Viele davon wären vermutlich dann nicht mehr kostenfrei, weil der Deal Daten gegen Kostenfreiheit gestört wäre.

Die Trump-Administration weiß genau, dass die Exportwaren der EU viel leichter mit Strafen zu belegen sind als die eigenen Dienstleistungen. Neben der Diversifizierung und der Stärkung der Binnenwirtschaft, zwei Maßnahmen, die wir bereits in den Teilen 1 und 2 des Artikels für Deutschland als Ausweg benannt haben, gilt es also auch für die EU, sich endlich bei den Digitaldienstleistungen unabhängiger von den USA zu machen. Das böte sogar die Chance, etwas anderes als diese Datenkraken-Großkonzerne zu schaffen, etwas, das mehr auf common source und Daseinsvorsorgeprinzipien beruht, mithin wäre Kostentragung und nicht Gewinne für Aktionäre das Grundprinzip. Ob die neoliberal ausgerichtete EU das auch nur ansatzweise hinbekommen kann, ist eine andere Frage. Ob sie es überhaupt schafft, digigal mitzuhalten, ist ebenso unsicher.

Schaut man sich hingegen auch die Leistungsbilanz an, muss noch einmal neu gerechnet werden, denn sie umfasst auch europäische Investitionen in den USA und US-Investitionen in Europa. Die USA deinvestieren auf der Warenproduktionsseite, während die EU in den USA das Gegenteil tut. Immer mehr EU-Unternehmen produzeiren in den USA, aber der Überschuss beim Warenexport sinkt kaum, weil gleichzeitig US-Unternehmenin der EU immer weniger Waren herstellen, vor allem Automobile (in Deutschland: Verkauf von Opel an Stellantis, Neupositionierung von Ford als mehr oder weniger Nischenhersteller). Für solche Entscheidungen können aber nicht die Europäer verantwortlich gemacht werden, zumal einige mittlerweile ihre größten Werke in den USA haben und allenfalls weiterhin Teile aus Europa oder Mexiko beziehen.

Trump versucht, die EU zu deindustrialisieren, und bevor deren Position immer schwächer wird, ist es dringend geraten neben der von uns seit Jahren und unabhängig von Trump geforderten strategischen Wirtschaftspolitik nun endlich einen Gegendruck aufzubauen, um kurzfristig aus der Defensive zu kommen, so schwierig diese Entscheidung für uns als Verbraucher auch sein mag.

TH

Quellen zu den aktuellen Trum-Zöllen gegen die EU

- https://www.reuters.com/business/trump-announces-30-tariffs-eu-2025-07-12/

- https://www.nytimes.com/2025/07/12/us/politics/europe-eu-tariffs-trade.html

- https://www.politico.eu/article/donald-trump-hits-eu-with-sweeping-30-percent-tariffs/

- https://www.tradecomplianceresourcehub.com/2025/07/11/trump-2-0-tariff-tracker/

- https://www.linkedin.com/news/story/us-hits-eu-mexico-with-30-tariff-6462364/

- https://www.nytimes.com/live/2025/07/12/us/trump-news

- https://www.wsj.com/economy/trade/trump-threatens-30-tariffs-on-eu-mexico-c48ce36f

- https://thehill.com/policy/international/5398158-european-union-mexico-donald-trump-tariffs/

- https://uk.finance.yahoo.com/news/trump-tariffs-live-updates-us-slashes-de-minimis-tariff-china-lifts-boeing-ban-amid-trade-war-thaw-191201959.html

TH

Im ersten Teil unseres Artikels über die Trump-Zölle hatten wir die grundsätzlichen Auswirkungen dreier möglicher Szenarien im vom US-Präsidenten angezettelten Handelskrieg dargestellt, heute schauen wir auf die einzelnen Bundesländer: Welches ist von welchem Szenario besonders stark betroffen?

Welche Bundesländer leiden am stärksten unter US-Zöllen?

Begleittext von Statista

Die Auswirkungen von Zöllen auf US-Importe aus Deutschland trifft die Bundesrepublik nicht überall gleichermaßen stark. Wie eine Studie des Münchner ifo Instituts (PDF-Download) zeigt, wären über alle drei Szenarien hinweg die Bundesländer Saarland, Niedersachsen und Baden-Württemberg am stärksten von der US-Zollpolitik betroffen. Je nach Szenario dürfte die industrielle Wertschöpfung in diesen Bundesländern zwischen 1,7 und 3,0 Prozent schrumpfen. Die drei Bundesländer zeichnen sich durch eine hohe Bedeutung der exportorientierten Automobilindustrie aus, wodurch sich laut ifo-Experten die starke Belastung durch Zölle erkläre. Nicht in der Grafik gezeigt: Die geringsten Auswirkungen sind für Sachsen-Anhalt und die drei norddeutschen Bundesländer Hamburg, Schleswig-Holstein und Mecklenburg-Vorpommern zu erwarten.

Szenario eins basiert auf einem Fortbestand der Übergangsregelung nach dem Liberation Day. Hier wurde ein pauschaler Basiszoll von 10 Prozent eingeführt. Die Studienautoren haben dabei berücksichtigt, dass für manche Produktgruppen bereits höhere Zölle verhängt wurden (Stahl, Aluminium, Autos und Autoteile mit jeweils 25 %). Für Szenario zwei wird angenommen, dass die am 2. April 2025 verkündeten, reziproken Zölle in Höhe von 50 Prozent gegenüber EU-Importen nach der Verhandlungspause wieder eingeführt werden. Szenario drei basiert darauf, dass keine länderspezifischen Zölle verhängt werden, sondern ausschließlich produktspezifische Zölle.

Kommentar

Im ersten Teil (unten anhängend) haben wir die Ifo-Hypthesen bereits kurz analysiert und Schlüsse daraus gezogen. Was wir oben sehen, ist unter anderem, dass stark industriell geprägte Bundesländer auch stark von den negativen Folgen der Trump-Zölle betroffen sind. Das ist nicht verwunderlih und leider gehört auch unser Heimat-Bundesland zu den stärksten Verlierern, und zwar in allen drei Szenarien.

Das ist besonders betrüblich, wenn man bedenkt, wie viele industrielle Niedergänge und wirtschaftliche Anpassungen dieses Bundesland seit den 1970ern verkraften musste. Beim Szenario zwei, der härtesten Variante, trifft es aber auch dienstleistungsorientierte Bundesländer wie Berlin, wohingegen im Begleittext durchscheint, dass dort, wo kaum industrielle Wertschöpfung stattfindet, selbstverständlich auch die Trump-Zölle geringere Auswirkungen haben. Starke Bundesländern können gewisse Rückgänge aber auch besser verkraften als wirtschaftlich schwache, und vielleicht ist der Zwang zu mehr Diversifizierung und Binnenorientierung, den wir im ersten Teil als sinnvolle Antwort auf die Trump-Angriffe auf den europäischen Wohlstand herausgearbeitet haben, gerade für die Länder eine Chance, die bisher nicht so recht Anschluss halten konnten. Dazu müssten sie eine Art Innovation-aus-der-Not-Mentalität entwickeln, die in Deutschland schwierig zu etablieren ist und kreatives Potenzial ausgerechnet dort als möglichen Booster zu vermuten, wo Menschen zunehmend in die politische Regression gehen, ist nicht gerade eine naheliegende Variante, wenn es darum geht, wie das Land wieder aus der Defensive kommen könnte.

Seit vielen Jahren fordern wir, dass in Deutschland endlich eine strategische Wirtschaftspolitik etabliert wird, gerade jetzt täte sie mehr Not denn je. Unter der vielgescholtenen Ampelregierung gab es durchaus Ansätze dazu, auch wenn sie bruchstückhaft und genauso inkohärent waren wie die gesamte Politik. Gegenwärtig versucht die neue Bundesregierung, ihrer reaktionären Gesamtausrichtung gemäß, durch Rückschritte bei fast allen Standards die Wirtschaft „anzukurbeln“. Dieser an alte Zeiten, als Automotoren noch mit der Handkurbel in Gang gesetzt wurden erinnernde Begriff trifft den Charakter des Geschehens wirklich gut, weil Uralt-Rezepte die Wende bringen sollen.

Die Menschen werden ärmer, der Konsum stagniert, man handelt gegen jede Logik, nur, weil ein einziges Ziel über allem steht: Nicht die Wirtschaft fit für die Zukunft zu machen, sondern kurzfristig die Reichen noch reicher, indem man unsinnigerweise die Privilegierten noch mehr fördert, ohne dass sie dadurch vermutlich nur einen Cent mehr in Innovationen stecken, sondern lediglich ihre ohnehin absurd hohen Privatvermögen weiter vergrößern werden. Damit fallen auch die positiven Aspekte der Wirtschaftspolitik von 2021-2023 (negative gab es freilich zur Genüge) der Reaktion zum Opfer – und diese Wechselhaftigkeit ist per se antistrategisch und Deutschland wird weiter hinter Staaten zurückfallen, die eine nicht an den Partikularinteressen bestimmter Lobbys orientierte, sondern mit dem Ganzen im Blick operierende Politik betreiben.

TH

Was Sie im Folgenden lesen werden und worauf die Statista-Grafik basiert, die wir teilen, ist derzeit eine Hypothese – in drei Szenarien aufgefächert. Was wäre, wenn es keine Einigung mit Trump über den Dauerstreit bei den Zöllen gäbe? Wie würde die deutsche Wirtschaft dann abschneiden? Im heutigen ersten Teil betrachten wir die Ergebnisse für die klassischen Wirtschaftsbereiche Industrie und Dienstleistungen für die drei im Folgenden erklärten Szenarien.

Infografik: Wie stark treffen US-Zölle die deutsche Wirtschaft? | Statista

Begleittext von Statista

Welche wirtschaftlichen Folgen hätte es für Deutschland, wenn die handelspolitischen Maßnahmen der neuen US-Regierung über mehrere Jahre hinweg Bestand hätten? Diese Frage hat das Münchner ifo Institut (PDF-Download) anhand von drei Szenarien untersucht, die unterschiedliche Ausprägungen der Zollstrategie Trumps abbilden. Bei allen drei Szenarien würde die Industrie in Deutschland am stärksten unter den US-Zöllen leiden. Ihre Wertschöpfung könnte zwischen 0,9 und 2,8 Prozent sinken. Dies liegt laut ifo Institut an der hohen Exportorientierung der deutschen Industrie und ihrer starken Verflechtung mit dem US-amerikanischen Markt.

Innerhalb der Industrie würden sich deutliche Branchenunterschiede aufzeigen: Besonders getroffen wären laut Studienautoren die deutsche Automobil- und Pharmaindustrie. Während die Automobilindustrie mit Verlusten von bis zu 6 Prozent rechnen müssten, könnte die Pharmaindustrie sogar Wertschöpfungseinbußen von bis zu 9 Prozent verzeichnen. Dies läge zum einen an der besonderen Bedeutung des US-Absatzmarkts für diese Branchen und zum anderen an hohen produktspezifischen Zöllen für diese Branchen in Szenarien zwei und drei.

Bei den Dienstleistungen sowie bei Landwirtschaft und Bergbau könnten sich laut ifo Institut sogar leicht positive Wertschöpfungseffekte ergeben. Dies könnte sich ergeben, wenn zum Beispiel deutsche Dienstleistungsanbieter von der Verteuerung US-amerikanischer Konkurrenzprodukte profitieren würden und möglicherweise Marktanteile sowohl auf dem deutschen als auch auf internationalen Märkten gewinnen.

Szenario eins basiert auf einem Fortbestand der Übergangsregelung nach dem Liberation Day. Hier wurde ein pauschaler Basiszoll von 10 Prozent eingeführt. Die Studienautoren haben dabei berücksichtigt, dass für manche Produktgruppen bereits höhere Zölle verhängt wurden (Stahl, Aluminium, Autos und Autoteile mit jeweils 25 %). Für Szenario zwei wird angenommen, dass die am 2. April 2025 verkündeten, reziproken Zölle in Höhe von 50 Prozent gegenüber EU-Importen nach der Verhandlungspause wieder eingeführt werden. Szenario drei basiert darauf, dass keine länderspezifischen Zölle verhängt werden, sondern ausschließlich produktspezifische Zölle.

Kommentar

Angesichts der erratischen Politik von Donald Trump mit immer neuen Zoll-Ideen und Erpressungsversuchen gegenüber anderen Ländern sind die drei genannten Szenarien natürlich einige unter vielen, die denkbar wären. Sie bilden als eine Art von Orientierung und möglicherweise einen Leitfaden, der den Unternehmen eine regionale Diversifizierung anrät und den Politikern den Auftrag zur Stärkung der EU und auch des deutschen Binnenmarktes erteilt. Das ist unser spontaner Gedankengang gewesen, aber wir haben eine Schnell-Analyse des Papiers erstellen lassen, die Ihnen den Mehrwert bietet, den Sie von unseren Artikeln gegenüber reinen Grafiken und kurzen Begleittexten erwarten dürfen:

Analyse der Ifo-Hypothese zu Zolllücken und Zolleffekten unter Trumps Handelspolitik 2.0

Zentrale Erkenntnisse der Ifo-Studie

- Zolllücken: Die Ifo-Analyse widerlegt die von Trump behauptete systematische Benachteiligung der USA durch höhere EU-Zölle. Tatsächlich sind die durchschnittlichen Zolldifferenzen zwischen EU und USA gering. In rund der Hälfte aller Produktgruppen erhebt die EU sogar niedrigere Zölle als die USA. Die von Trump geforderte „Reziprozität“ ist also kein belastbares Argument für die Einführung pauschaler US-Zölle1.

- Zolleffekte: Die von Trump eingeführten und angekündigten Zölle (bis zu 50% auf EU-Importe) gehen weit über bestehende Unterschiede hinaus und dienen vor allem als Druckmittel, um Handelsbilanzdefizite zu reduzieren. Diese Politik stellt einen Bruch mit der regelbasierten multilateralen Handelsordnung dar und erhöht die Unsicherheit im Welthandel massiv1.

- Auswirkungen auf die deutsche Wirtschaft:

- Exporte: Die deutschen Exporte in die USA würden je nach Szenario um bis zu 38,5% einbrechen. Besonders betroffen wären die Automobil- und Pharmaindustrie, die Wertschöpfungsverluste von 6% bzw. 9% erleiden könnten. Insgesamt würden die Gesamtexporte Deutschlands aber nur moderat (bis zu 2,5%) sinken, da Verluste teilweise durch Handelsumlenkung kompensiert werden könnten.

- Branchen: Die Industrie ist am stärksten betroffen, während Dienstleistungssektor und Landwirtschaft leicht profitieren könnten, da sie Marktanteile gewinnen, wenn US-Konkurrenzprodukte teurer werden1.

Handlungsanleitungen für Wirtschaft und Politik

Für die deutsche Wirtschaft

- Diversifikation der Absatzmärkte: Unternehmen sollten ihre Exportabhängigkeit von den USA verringern und alternative Märkte (insbesondere innerhalb der EU und in Asien) stärker erschließen.

- Stärkung der Wertschöpfungsketten: Eine größere Resilienz gegenüber handelspolitischen Schocks kann durch stärkere Diversifikation der Lieferketten und Produktionsstandorte erreicht werden.

- Preisstrategie und Kostenmanagement: In Branchen, in denen die US-Nachfrage nicht vollständig durch lokale Anbieter gedeckt werden kann, sollten deutsche Exporteure versuchen, die Zusatzkosten der Zölle auf die Verkaufspreise umzulegen. Wo das nicht möglich ist, kann eine Verlagerung von Produktion in die USA geprüft werden1.

Für die deutsche und europäische Politik

- Doppelstrategie der EU: Die EU sollte weiterhin eine Balance aus Dialog und klaren Gegenmaßnahmen („Zuckerbrot und Peitsche“) verfolgen. Einseitige Zugeständnisse bergen das Risiko, die Glaubwürdigkeit des regelbasierten Welthandels zu untergraben.

- Verteidigung des Multilateralismus: Die EU sollte sich als Verteidigerin des regelbasierten Welthandels positionieren, neue bilaterale und plurilaterale Abkommen (z. B. mit Mercosur, Indien, Indonesien) anstreben und den EU-Binnenmarkt weiter vertiefen.

- Gezielte Vergeltungsmaßnahmen: Vergeltungszölle sollten als Signal an die USA und andere Staaten eingesetzt werden, um die Abschreckungswirkung zu erhalten, ohne jedoch einen Handelskrieg zu eskalieren.

- Stärkung der europäischen Wettbewerbsfähigkeit: Investitionen in Innovation, Digitalisierung und Infrastruktur sind notwendig, um die Attraktivität des Standorts Europa zu erhöhen und die Abhängigkeit von einzelnen Märkten zu reduzieren1.

Fazit

Die Ifo-Hypothese zeigt, dass Trumps Zolllücken-Argumente empirisch schwach sind, die Zolleffekte jedoch für einzelne deutsche Branchen gravierend sein können. Die deutsche Wirtschaft und Politik sollten auf Diversifikation, Resilienz und eine aktive, multilaterale Handelspolitik setzen, um die negativen Folgen abzufedern und neue Chancen zu erschließen1.

Kommentar Teil 2

Das ist natürlich alles nicht neu, aber wie man es ausführt, kann sich jeden Tag ändern und verbessern. Vor einigen Jahren hatten wir in unseren Darstellungen das deutsche Exportmodell noch weitgehend verteidigt, von der Prämisse ausgehend, dass damit niemand beraubt wird, wie gewisse Linkskeynsianer unter Auslassung der kompletten deutschen Industriegeschichte behaupten, sondern deutsche Waren weltmarktfähig sind, weil sie eben aus dieser Tradition heraus gefertigt werden und nicht, weil sie so billig wären.

Wenn aber der faire Welthandel zusammenbricht, sieht die Sache anders aus, und wir sind mittlerweile der Ansicht, dass binnenorientierte Produkte und Dienstleistungen auf jeden Fall eine stärkere Berücksichtigung verdienen, wenn es darum geht, den Wirtschaftsstandort zu sichern. Plötzlich kann man sich etwas abschauen von Ländern, die man bisher sicher nicht als Vorbild gesehen hätte, weil ihre Deindustrialisierung viel weiter vorangeschritten ist als die Deutschlands.

Es hat mit einem Aspekt zu tun, der uns am Exportmodell hingegen schon länger stört: dass die Mehrheit der Bevölkerung davon nicht mehr profitiert, sondern nur noch Superreiche, die Anteile an exportierenden Unternehmen besitzen, mit dieser Privilegierung der Exportwirtschaft gut fahren. Derweil stockt die Entwicklung des Medianvermögens in Deutschland trotz der hohen Wertschöpfung, die von Industriearbeiter:innen erzeugt wird und bleibt hinter Ländern zurück, die als wirtschaftlich wesentlich schwächer wahrgenommen werden. Die deutsche Wirtschaftsordnung hat etwas zunehmend Antisoziales, wobei freilich der genannte Aspekt nur einer von vielen ist.

Auch der Verteilungskampf muss unter der gegenwärtigen Drucksituation, die durch die USA erzeugt wird, wieder neue Impulse erfahren, vor allem, wenn man den Rechtsdrall stoppen will, der sich unweigerlich verschärfen wird, wenn in Deutschland die Exportindustrie massenhaft Arbeitsplätze abbaut und die herrschende Politik darauf keine zukunftsorientierte Antwort findet.

TH

1: Von Zolllücken und Zolleffekten, Trumps Handelspolitik 2.0 und ihre Folgen für die deutsche Wirtschaft

- https://www.ifo.de/DocDL/sd-2025-06-zdg-baur-etal-welthandel-am-abgrund.pdf

- https://www.iwkoeln.de/studien/thomas-obst-samina-sultan-juergen-matthes-was-droht-den-transatlantischen-handelsbeziehungen-unter-trump-20.html

- https://www.ihk.de/ulm/online-magazin/themen/international/trump-2-0-6536756

- https://www.ifo.de/pressemitteilung/2025-06-23/trump-zoelle-koennten-deutsche-industrie-um-bis-zu-28-prozent

- https://www.bertelsmann-stiftung.de/fileadmin/files/BSt/Publikationen/GrauePublikationen/Trump_2.0_Herausforderungen_fuer_Europa_und_Deutschland.pdf

- https://www.ifo.de/publikationen/2025/trumps-aggressive-zollpolitik

- https://www.ebnerstolz.de/pdfs/03/7/3/5/1/2/RSM_Ebner_Stolz_novus_April_2025_Web.pdf

- https://www.teacheconomy.de/aktuelles/trumps-handelspolitik/

- http://www.sr-mediathek.de/index.php?seite=7&id=155493

- https://kpmg.com/de/de/home/themen/2024/11/veraenderungen-fuer-deutsche-unternehmen-unter-us-praesident-trump.html

- https://www.iwkoeln.de/fileadmin/user_upload/Studien/Report/PDF/2025/IW-Report_2025-Trump_2.0.pdf

- https://rp-online.de/wirtschaft/us-zoelle-von-trump-diese-bundeslaender-am-meisten-betroffen_aid-130656727

- https://www.springerprofessional.de/globalisierung/expansion/deutscher-wirtschaft-graut-vor-donald-trump/50135116

- https://www.tagesschau.de/wirtschaft/weltwirtschaft/zollpolitik-trump-usa-100.html

- https://www.ifo.de/publikationen/2025/aufsatz-zeitschrift/von-zollluecken-und-zolleffekten

- https://www.dihk.de/de/aktuelles-und-presse/tdw/harris-gegen-trump-auswirkungen-der-us-wahl-auf-die-deutschen-unternehmen-123202

- https://www.gtai.de/de/trade/usa/specials/trump-2-0-welche-folgen-fuer-die-weltwirtschaft-sind-zu-erwarten–1836020

- https://www.ifo.de/publikationen/2025/zeitschrift-einzelheft/ifo-schnelldienst-062025-welthandel-am-abgrund

- https://insm.de/aktuelles/publikationen/2038

- https://www.handelsblatt.com/politik/handelskrieg-der-donald-trump-tracker-fuer-die-maerkte-in-deutschland-usa-und-china-01/100124570.html

Entdecke mehr von DER WAHLBERLINER

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.