Briefing Wirtschaft Gesellschaft, Verbraucherinsolvenz, Unternehmensolvenz, Überschuldung

Der Überschuldungesreport 2025 ist im Grunde nicht sehr spektakulär für jene, die noch die Zahlen der vergangenen Jahre im Kopf haben. Es hat sich nicht so viel geändert. Viel weniger, als man angesichts der Inflation bei gleichzeitiger Konjunkturschwäche denken könnte. Es gibt aber einige bemerkenswerte Fakten und wir haben die Verbraucher- und Unternehmensinsolvenzen 2024 in den Text integriert, denn da gibt es leider eine Entwicklung, die sehr vielsagend ist: Die Zahl der Unternehmensinsolvenzen steigt seit Jahren an und dieser Trend wird sich voraussichtlich 2025 nicht ändern. Dieses Problem wird sich auch auf die Finanzlage der Privathaushalte auswirken, vor allem, wenn größere Unternehmen insolvent werden.

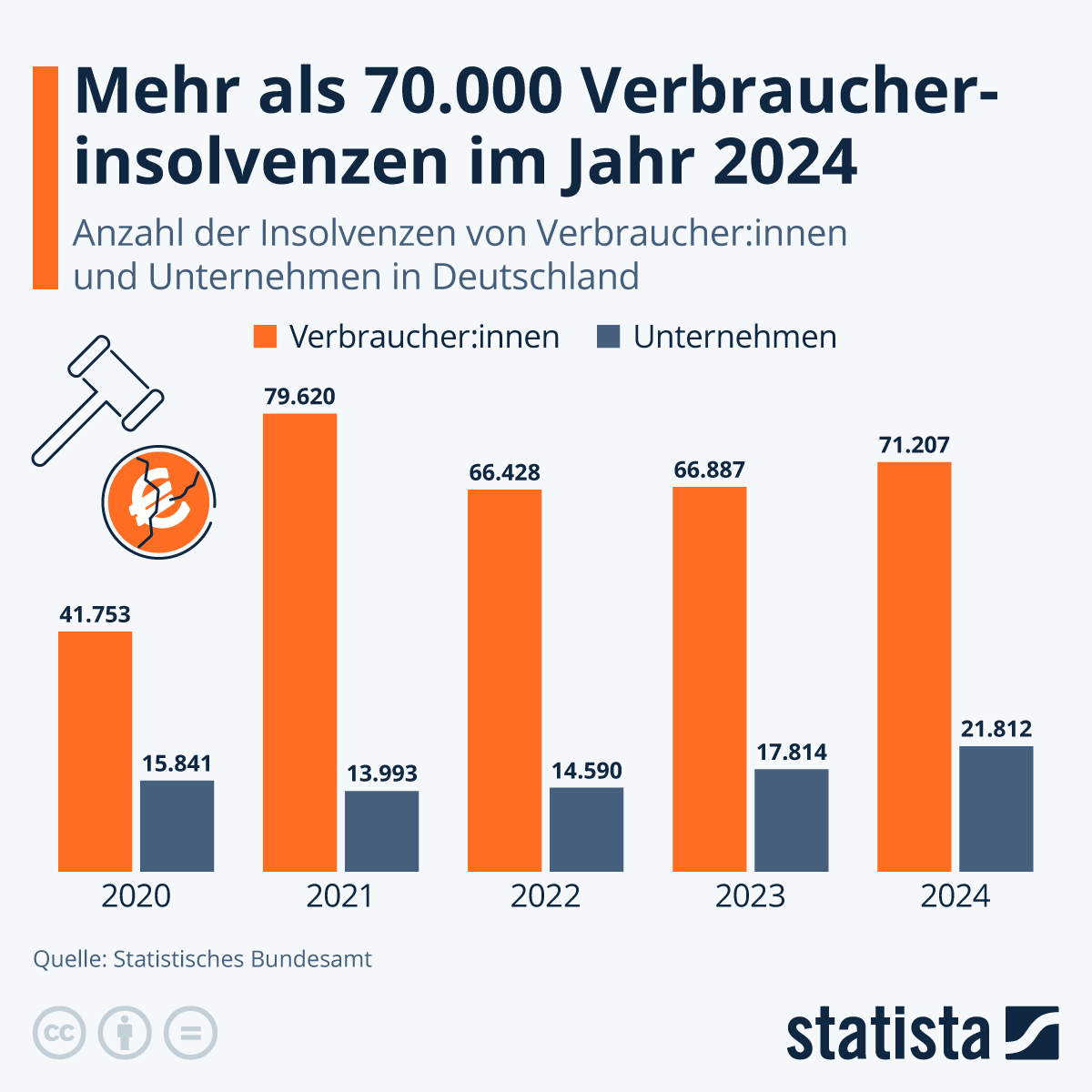

Insolvenzen 2024 / Statista

Außerdem ist die obige Grafik wichtig, um die Zahl der überschuldeten Haushalte richtig zu deuten.

Begleittext zur Grafik Insolvenzen

Die Zahl der Insolvenzen in Deutschland ist im Jahr 2024 erneut gestiegen. Laut Daten des Statistischen Bundesamts wurden insgesamt 71.207 Verbraucherinsolvenzen und 21.812 Unternehmensinsolvenzen registriert. Damit liegt die Gesamtzahl deutlich über dem Vorjahr und setzt einen Trend fort, der bereits in den Vorjahren zu beobachten war.

Während sich die Unternehmensinsolvenzen seit 2021 kontinuierlich erhöhen – von 13.993 auf über 21.000 –, schwankt die Zahl der Verbraucherinsolvenzen stärker. Ein Ausreißer war das Jahr 2021, in dem mit 79.620 Fällen ein Höchststand erreicht wurde. Dieser Anstieg lässt sich unter anderem auf die Reform des Insolvenzrechts zurückführen, die den Zugang zur Restschuldbefreiung erleichtert hat.

Die Gründe für den aktuellen Anstieg sind vielfältig. Auf Seiten der Verbraucher:innen spielen gestiegene Lebenshaltungskosten, hohe Energiepreise und die Nachwirkungen der Inflation eine Rolle. Viele Haushalte geraten durch Kreditverpflichtungen und sinkende Rücklagen in finanzielle Schieflage. Bei Unternehmen sind es vor allem die Folgen der konjunkturellen Abkühlung, gestiegene Finanzierungskosten und strukturelle Herausforderungen wie Fachkräftemangel und Digitalisierung, die zur Zahlungsunfähigkeit führen.

Insolvenz bedeutet, dass ein Schuldner seinen Zahlungsverpflichtungen gegenüber einem Gläubiger nicht mehr nachkommen kann. Der Zweck eines Insolvenzverfahrens liegt insofern darin, einen gerechten Ausgleich zwischen überschuldeten und zahlungsunfähigen Schuldnern und ihren Gläubigern zu schaffen. Auf Grundlage der sogenannten Insolvenzordnung versuchen Gerichte diese Auseinandersetzung zu regeln.

Der Überschuldungsreport 2025

Der iff-Überschuldungsreport 2025 zeigt, dass Krankheit mit 17,6 Prozent erstmals der häufigste Auslöser für Überschuldung privater Haushalte in Deutschland ist, dicht gefolgt von anderen Risikofaktoren wie Arbeitslosigkeit und Konsumverhalten. Besonders betroffen sind Alleinerziehende; das Überschuldungsrisiko steigt mit jedem weiteren Kind im Haushalt deutlich an. Bei jungen Erwachsenen unter 25 Jahren ist das Konsumverhalten mit 18,2 Prozent der Hauptgrund für Überschuldung.statista+1

Kerndaten des Reports

-

Krankheit ist mit 17,6 Prozent der häufigste Überschuldungs-Auslöser, gefolgt von Arbeitslosigkeit und Konsumverhalten.welt+1

-

Besonders Alleinerziehende sind stark gefährdet, insbesondere Haushalte mit mehreren Kindern.statista

-

Bei den unter 25-Jährigen dominiert Konsumverhalten mit 18,2 Prozent als Hauptgrund für eine Schuldenkrise.statista

-

Weitere bedeutende Ursachen sind Trennung/Scheidung, Einkommensarmut und eine gescheiterte Selbständigkeit; erst das Konsumverhalten zählt zu den vermeidbaren Ursachen.soziale-schuldnerberatung-hamburg+1

-

Zusammen machen unvorhersehbare Ereignisse (Krankheit, Sucht, Trennung, Arbeitslosigkeit) und fehlende Rücklagen rund 40 Prozent der Überschuldungsfälle aus, die oft von sozialen Sicherungssystemen nicht abgedeckt werden.schuldnerberatung-sh+1

Soziale Lage und Verlauf

-

Die Gesamtzahl der überschuldeten Erwachsenen liegt konstant hoch (zuletzt etwa 5,7 Millionen Fälle im Jahr 2023), wobei Armutsrisiko und schwierige wirtschaftliche Rahmenbedingungen wie Inflation und Energiekrise die Entwicklung verstärken.welt

-

Haushalte mit niedrigem oder unsicherem Einkommen, insbesondere Alleinerziehende und junge Menschen, sind besonders gefährdet.dji+1

-

Die Mehrzahl der Überschuldungsfälle geht auf externe Schicksalsschläge zurück, weniger auf vermeidbares Verhalten wie übermäßigen Konsum.soziale-schuldnerberatung-hamburg+1

Diese Ergebnisse illustrieren, dass persönliche Lebensereignisse und Gesundheit künftig noch stärker als bisher in den Fokus der Schuldenprävention und -beratung in Deutschland rücken müssen.schuldnerberatung-sh+2

Die Überschuldungsraten unterscheiden sich deutlich nach Haushaltsformen: Am stärksten betroffen sind Alleinerziehende, insbesondere mit mehreren Kindern, gefolgt von alleinlebenden Männern, während Paarhaushalte ohne Kinder die niedrigsten Raten aufweisen.statista+2

Vergleich der Überschuldungsraten nach Haushaltstyp

|

Haushaltstyp |

Überschuldungsrisiko |

Bemerkung |

|---|---|---|

|

Alleinerziehende |

Sehr hoch |

Risiko steigt mit Kinderzahl, oft prekäre Einkommenslagestatista+1 |

|

Alleinlebende Männer |

Hoch |

Größte Einzelgruppe unter Schuldnerberatungensozialpolitik-aktuell |

|

Alleinlebende Frauen |

Mittel |

Anteil unter Schuldnerberatenen ebenfalls hochsozialpolitik-aktuell |

|

Paare mit Kindern |

Mittel |

Meist durchschnittliches Risikosozialpolitik-aktuell |

|

Paare ohne Kinder |

Niedrig |

Niedrigste Überschuldungsrate im Vergleichsozialpolitik-aktuell |

-

Überschuldete Haushalte von Paaren ohne Kinder weisen gleichzeitig die höchsten durchschnittlichen Schuldenstände (bis 47.000 €) auf, während alleinerziehende Mütter (21.000–23.000 €) nur etwa halb so hoch verschuldet sind.sozialpolitik-aktuell

-

Die Hauptauslöser variieren ebenfalls: Bei Alleinerziehenden dominiert Trennung/Scheidung als Grund, bei anderen Haushaltstypen ist Arbeitslosigkeit führend.sozialpolitik-aktuell

Von 2013 bis 2024 hat sich der Hauptauslöser für Überschuldung in Deutschland von Arbeitslosigkeit und Trennung zunehmend zu gesundheitlichen Problemen und Krankheit verschoben, wobei das Gesamtrisiko für Alleinerziehende und junge Erwachsene trotz konstanter Schuldnerzahlen durch wirtschaftliche Unsicherheiten weiter angestiegen ist.welt+4

Hier ist die aktualisierte Tabelle mit der Zahl überschuldeter Haushalte und der durchschnittlichen Schuldenhöhe pro Haushalt (in Euro), basierend auf verfügbaren Daten und Hochrechnungen aus dem Zeitraum:statista+2

|

Jahr |

Überschuldete Haushalte (in Mio.) |

Durchschnittliche Schuldenhöhe (in €) |

|---|---|---|

|

1990 |

keine statistische Erfassung |

keine statistische Erfassung |

|

2000 |

keine statistische Erfassung |

keine statistische Erfassung |

|

2004 |

3,10 |

ca. 24.200 |

|

2010 |

ca. 3,20 |

ca. 27.000 |

|

2015 |

ca. 3,17 |

ca. 28.600 |

|

2020 |

3,42 |

ca. 30.800 |

|

2021 |

3,08 |

ca. 30.600 |

|

2022 |

2,91 |

ca. 31.100 |

|

2023 |

2,79 |

ca. 31.600 |

|

2024 |

2,79 |

ca. 31.900 (Hochrechnung) |

-

Die durchschnittliche Schuldenhöhe pro überschuldetem Haushalt ist von etwa 24.000 Euro 2004 kontinuierlich auf knapp 32.000 Euro 2024 gestiegen.destatis+1

-

Die Haushaltszahlen und die Schuldensummen spiegeln den Trend wider, dass Schuldenlast pro Haushalt trotz rückläufiger Fallzahlen seit 2020 weiter leicht ansteigt.statista+1

Kommentar

Die Menschen in Deutschland müssen finanziell sehr diszipliniert sein, denn trotz der Einbrüche der letzten Jahre durch Corona, die Energiekrise, die allgemein sehr hohe Inflation, die steigenden Arbeitslosenzahlen ist zumindest bisher keine signifikante Zunahme der überschuldeten Haushalte zu bemerken. Auch die Zahl der überschuldeten Einzelpersonen liegt aktuell mit 5,56 Millionen auf dem Niveau der Vorjahre. Inflationsbereinigt ist auch die Höhe der Schulden überschuldeter Haushalte nicht angestiegen, sondern in den 2020ern eher gesunken.

Wir meinen jedoch, auf einen Fakt müssen wir unbedingt hinweisen: Seit 2020 wurde die Laufzeit für das Verfahren der Verbraucherinsolvenz konform zum EU-Recht von 6 auf 3 Jahre verkürzt. Dadurch werden Menschen, die dieses Verfahren durchlaufen, viel schneller von ihren Restschulden befreit als zuvor. Wir halten diese Verkürzung übrigens nicht für ganz unproblematisch, weil sie pauschal gehandhabt wird, also unabhängig davon, wie Schulden zustandekommen. Nach unserer Ansicht müsste eine Differenzierung nach Notlagen und selbst verschuldeter Überschuldung durch Überkonsum vorgenommen werden. Die obigen Daten verraten allerdings auch: Die Zahl der pro Jahr hinzukommenden insolventen Verbraucher hat sich in den letzten Jahren nicht signifikant erhöht, etwa 200.000 Menschen sind derzeit in diesem Verfahren, wenn man die Neufälle für drei Jahre zusammenrechnet.

Außerdem haben wir oben gelesen, dass es eine Verschiebung hin von unverantwortlichem Verhalten hin zu Wechselfällen wie Krankheit und Arbeitslosigkeit gegeben hat. Dieser Trend weg von selbstverschuldeten finanziellen Notlagen hin zu unverschuldeten wird sich nach unserer Ansicht in den nächsten Jahren deutlich verfestigen, denn die Menschen sind recht vorsichtig geworden beim Konsumieren. Prinzipiell waren sie das in Deutschland immer schon, im Vergleich zu einigen anderen Ländern. Die allgemeine Lebensunsicherheit nimmt zu, das bremst auch das Eingehen von Konsumschulden und vielleicht auch die Möglichkeit, Schulden zu machen, weil Finanzierer ebenfalls wieder genauer hinschauen, wofür sie Kredite vergeben, als in den Zeiten der Füllhorn-Nullzinspolitik.

Am stärksten nehmen die Schulden gegenwärtig beim deutschen Staat zu. Prinzipiell wäre auch dies in Ordnung, wenn damit in Zeiten der offensichtlichen Konjunkturschwäche seit drei Jahren Anschubfinanzierung für Zukunftsinvestitionen geleistet oder das Soziale stabil gehalten würde, um den Konsum nicht noch mehr zu schwächen, den Pessismismus in Deutschland, der noch nie seit dem Beginn solcher Messungen so groß war wie im Moment nicht noch weiter anwachsen zu lassen und den gesellschaftlichen Frieden zugunsten der Zukunftsfähigkeit des Landes zu stärken. Doch genau das sehen wir bei der aktuellen Bundesregierung nicht. Rüstung kann nicht eine vernünftig strukturierte Haushaltspolitik so überlagern, dass sie quasi als alleiniger Motor für mehr Bruttoinlandsprodukt herhalten muss, während immer mehr Firmen insolvent werden. Noch stützt sogar der Konsum die schwächelnde deutsche Konjunktur, die von erheblichen Exportrückgängen geplagt wird, aber das kann sich schnell drehen, wenn immer mehr Menschen Zuversicht und Substanz verlieren. Wir werden den heutigen Artikel mit Updates versehen, mit denen wir ihn vertiefen und dabei auch einen Blick über die Grenzen Deutschlands werfen.

TH / Informationen mit Hilfe von KI erstellt

Zahl der überschuldeten Haushalte und Schuldenhöhe

-

https://www.tagesschau.de/wirtschaft/finanzen/oeffentliche-schulden-pro-kopf-100.html

-

https://www.steuerzahler.de/aktuelles/detail/die-schuldenuhr-deutschlands-tickt-schneller/

-

https://www.tagesschau.de/inland/innenpolitik/haushaltsluecke-groesser-als-angeommen-100.html

-

https://www.destatis.de/DE/Themen/Staat/Oeffentliche-Finanzen/Schulden-Finanzvermoegen/_inhalt.html

2024 v. 2013

-

https://www.schuldnerberatung-sh.de/themen/ueberschuldung-in-deutschland.html

-

https://de.statista.com/infografik/amp/35128/iff-eeberschuldungsreport-2025/

Überschuldungsstruktur / Haushaltsformen

-

https://de.statista.com/infografik/35128/iff-eeberschuldungsreport-2025/

-

https://www.schuldnerberatung-sh.de/infoservice/studien/ueberschuldung-in-deutschland.html

-

https://www.deutschland-im-plus.de/aktuelles/alleinerziehende-und-uberschuldung/

-

https://www.destatis.de/DE/Themen/Staat/Oeffentliche-Finanzen/Schulden-Finanzvermoegen/_inhalt.html

-

https://de.euronews.com/2025/07/08/haushaltsplan-2025-deutschland-rekordschulden

-

https://www.dashboard-deutschland.de/indicator/tile_1650978797816

-

https://de.statista.com/infografik/33004/iff-eeberschuldungsreport-2024/

-

https://www.br.de/nachrichten/bayern/privat-verschuldung-in-bayern-steigt-leicht-an,UjJn9OR

-

https://www.destatis.de/DE/Presse/Pressemitteilungen/2021/06/PD21_263_63511.html

Überschuldungsreport 2025 Zusammenfassung

-

https://de.statista.com/infografik/35128/iff-eeberschuldungsreport-2025/

-

https://de.statista.com/infografik/amp/35128/iff-eeberschuldungsreport-2025/

-

https://www.schuldnerberatung-sh.de/themen/ueberschuldung-in-deutschland.html

-

https://de.statista.com/infografik/35128/iff-eeberschuldungsreport-2025/?lid=luqwch78o181

-

https://www.deutschland-im-plus.de/forschung/ueberschuldungsreport/infografik-ueberschuldungsreport/

-

https://de.statista.com/infografik/33004/iff-eeberschuldungsreport-2024/

-

https://www.iff-hamburg.de/ueberschuldungsreport-ergebnisse/

-

https://www.deutschland-im-plus.de/forschung/ueberschuldungsreport/

-

https://de.statista.com/infografik/25124/daten-zum-thema-eeberschuldung-in-deutschland/

-

https://www.iff-hamburg.de/wp-content/uploads/2021/06/Report2021-statista.pdf

-

https://de.statista.com/infografik/14451/durchschnittlicher-privatverschuldung-pro-bundesland/

-

https://www.iff-hamburg.de/wp-content/uploads/2024/09/ueberschuldungsreport-2024.pdf

-

https://de.statista.com/infografik/10543/schulden-je-einwohner-in-deutschland-sinken/

-

https://www.destatis.de/DE/Presse/Pressemitteilungen/2021/06/PD21_263_63511.html

Entdecke mehr von DER WAHLBERLINER

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.