Briefing Wirtschaft, Economy, Germany, Konjunkturprognose, Economic Forecast, Weltwirtschaft, Stagnation vs. Dynamik

Wir schauen weiter voraus als viele Politiker in Deutschland. Nämlich um mindestens zwei Tage. Wie wird sich Deutschland im Jahr 2026 wirtschaftlich entwickeln? Die Zahlen sind eindeutig und sie belegen, dass eine Bundesregierung, sich vor allem auf rhetorischer Ebene unter der Würde bewegt, anstatt mit erkennbarer Strategie am notwendigen Wandel zu arbeiten, in dieser Situation toxischer ist als eine, die zwar Fehler macht, aber auch gegen geopolitische Stürme anzukämpfen hatte und ein paar Modernitätszeichen gesetzt hatte.

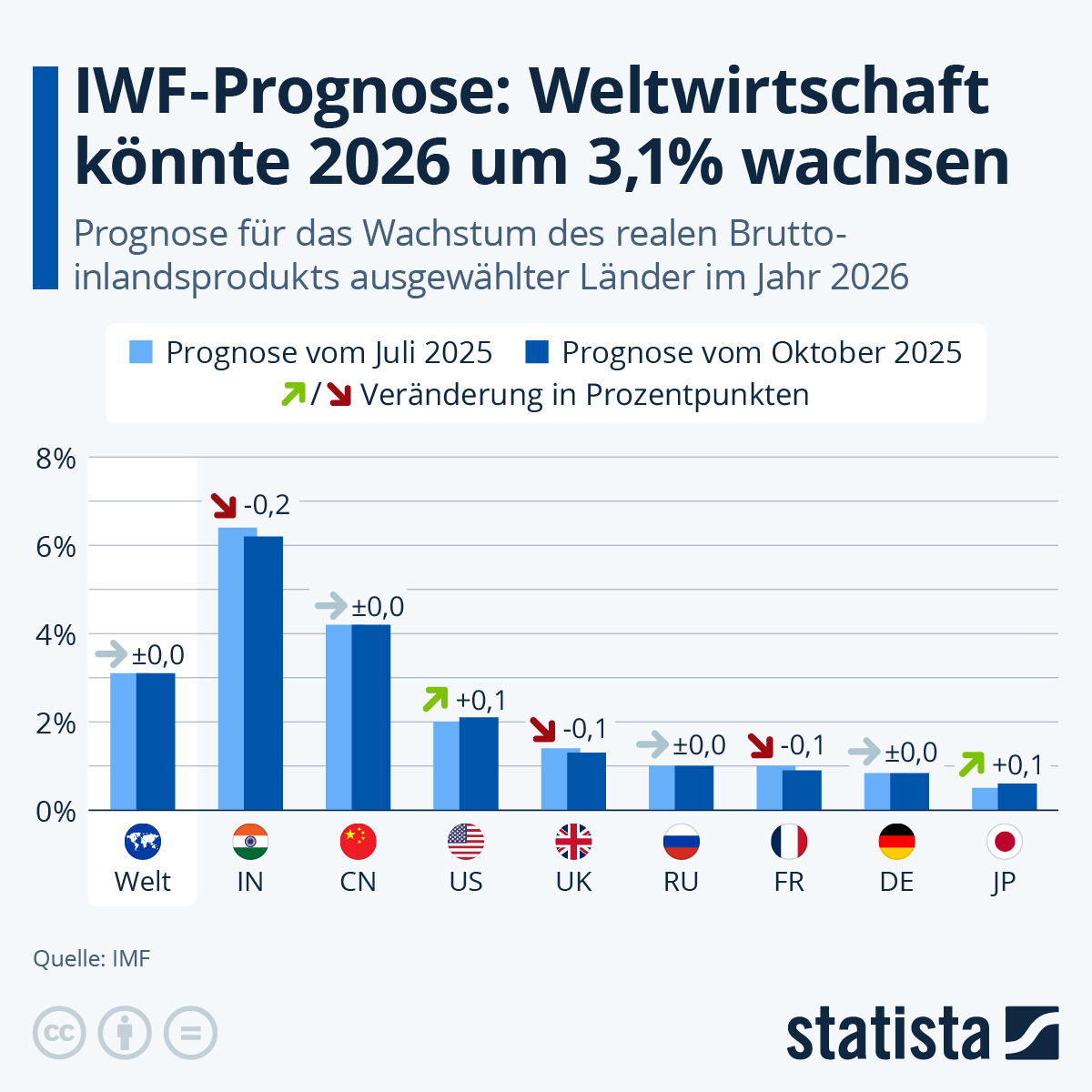

Statista hat im Dezember 2025 zwei Grafiken erstellt, die wir hier zeigen, analysieren und kommentieren werden.

Erste Statista-Grafik (IWF-Prognose, globaler Kontext)

-

IWF-Prognose Deutschland:

Der IWF belässt seine Prognose für Deutschland bei einem realen BIP-Wachstum von 0,9 Prozent gegenüber dem Vorjahr. Das ist bereits seit Juni 2025 die Linie und fällt im internationalen Vergleich verhalten aus. Positive Effekte erwartet der IWF durch sinkende Inflation und eine schrittweise Lockerung der Geldpolitik, weist aber zugleich auf strukturelle Schwächen der deutschen Wirtschaft und geopolitische Risiken hin, die das Wachstumspotenzial dämpfen. -

Weltwirtschaft:

Global hält der IWF an einem Wachstum von 3,1 Prozent gegenüber 2025 fest. Die Weltwirtschaft passt sich einem von neuen politischen Maßnahmen geprägten Umfeld an; extreme Zollerhöhungen wurden teilweise durch Abkommen und Anpassungen abgemildert. Die Inflation soll weltweit weiter sinken, bleibt aber länderspezifisch unterschiedlich: In den USA liegt sie über dem Ziel mit Aufwärtsrisiken, in anderen Ländern ist sie gedämpft. Das Umfeld bleibt insgesamt volatil. IMF -

Länderspezifische Perspektiven:

Indien bleibt laut IWF eine der am schnellsten wachsenden großen Volkswirtschaften, auch wenn sich die Dynamik 2026 leicht abschwächt – u.a. wegen schwächerer Auslandsnachfrage und Normalisierung nach sehr starkem Wachstum zuvor. Chinas Wachstum gilt als stabil, aber strukturell gedämpft: Kurzfristige Stützungsmaßnahmen und staatliche Investitionen stabilisieren 2026, während Immobilienkrise, Verschuldung und schwache private Nachfrage belasten. Für Russland sieht der IWF niedrige, weitgehend stagnierende Perspektiven aufgrund von Sanktionen, eingeschränktem Technologie- und Kapitalzugang und kriegsbedingten Strukturverzerrungen. IMF

Zweite Statista-Grafik (Prognosen für Deutschland 2026)

-

Prognosespanne für Deutschland 2026:

Wirtschaftsinstitute und Institutionen erwarten für 2026 überwiegend ein Wachstum des realen BIP. Die Spanne reicht von 0,8 Prozent (ifo-Institut) bis 1,3 Prozent (DIW Berlin und Bundesregierung). -

Optimistische Lager (DIW, Bundesregierung, teils EU-Kommission):

Das DIW erklärt seine relativ optimistische Prognose mit einer erwarteten Erholung der Binnennachfrage, unterstützt durch sinkende Inflation und erste Zinssenkungen, die privaten Konsum und Investitionen anregen sollen. Die Bundesregierung argumentiert ähnlich und verweist zusätzlich auf Impulse durch Investitionen in Infrastruktur, Digitalisierung und Klimaschutz. Die EU-Kommission rechnet mit einer konjunkturellen Belebung im Euroraum, von der Deutschland profitieren soll: Nachlassende Inflation stärkt die Kaufkraft, bessere Finanzierungsbedingungen und stabilere Lieferketten sollen den Außenhandel beleben. Economy and Finance -

Verhaltene Lager (ifo, IfW, Sachverständigenrat):

Das ifo Institut erwartet mit (0{,}8%) nur einen langsamen Ausstieg aus der Schwächephase: Zwar entlasten sinkende Zinsen und etwas höhere Nachfrage, aber Unternehmen bleiben bei Investitionen zurückhaltend; strukturelle Anpassungen in Industrie und Bau bremsen zusätzlich. ifo Institut

Das IfW Kiel sieht mit 1,0 Prozent ein moderates Wachstum, getragen vor allem von positiven Impulsen aus dem Außenhandel und einer vorsichtigen Industriebelebung.

Der Sachverständigenrat rechnet ebenfalls mit moderatem Wachstum, primär getragen von Konsum und staatlichen Ausgaben, gebremst durch Demografie und geringe Produktivitätszuwächse. -

IWF-Einordnung:

Der IWF bleibt im Vergleich zu den optimistischeren Instituten bei einem noch stärker verhaltenen Gesamtbild: Wachstum unterstützt durch sinkende Inflation und lockerere Geldpolitik – aber ohne dynamische Substanz.

2. Einordnung der deutschen Zahlen: Warum 1,3 Prozent kein Befreiungsschlag sind

Schon der Blick auf die Prognosekorridore macht klar: Die deutsche Volkswirtschaft steht nicht vor einem Aufbruch, sondern vor einem vorsichtigen Wiederanlauf nach drei Jahren Stagnation bzw. Minimalwachstum. Selbst die Obergrenze der Prognosen, 1,3 Prozent realer Zuwachs, wäre – gemessen an der Vorgeschichte – eher Reparaturmodus als Offensive.

Der IWF beschreibt die globale Lage als „resilient, aber gedämpft“ und verweist darauf, dass das weltweite Wachstum von rund 3,1 Prozent vor allem von dynamischen Volkswirtschaften in Asien und Teilen des globalen Südens getragen wird, während reife Industrieökonomien deutlich langsamer wachsen. IWF Die EU-Kommission geht für Deutschland von etwa 1,2 % Wachstum 2026 aus – nach zwei Jahren Schrumpfung bzw. Stagnation –, was eher wie eine technische Erholung als wie eine strategische Neuausrichtung wirkt. Economy and Finance

Vergleicht man diese Größenordnung mit früheren Phasen, in denen Deutschland in Aufschwungjahren Wachstumsraten regelmäßig über 2 Prozent, nicht selten über 3 Prozent erreichte, wird der Befund deutlicher: Das, was heute als „Erholung“ gilt, hätte früher bestenfalls als mittlerer Normalfall gegolten – und kommt nach einer langen Durststrecke, in der sich Investitionszurückhaltung, Fachkräftemangel, Standortunsicherheit und geopolitische Schocks überlagert haben.

3. Strukturelle Schwäche: Wo Deutschland an Kraft verliert

Langsamer Ausstieg aus der Dauerbremsung

Mehrere Institute betonen, dass es sich beim prognostizierten Wachstum um eine „leichte Aufhellung trotz Gegenwind“ handelt, nicht um einen strukturellen Durchbruch:

-

ifo Institut: spricht von einer Wirtschaft, die „noch in der Krise steckt“; für 2025 nur 0,2 Prozen Wachstum, erst 2026/27 mit 1,3 % ein zaghafter Aufschwung – unter der Bedingung, dass Fiskalpolitik und Investitionen konsequent angegangen werden. ifo Institut

-

IWH Halle: erwartet für 2026 „eine leichte Belebung“, betont aber, dass Export-Schwäche, geopolitische Unsicherheit und strukturelle Probleme (z.B. Demografie, schwache Produktivität, Investitionslücke) weiter drücken. IWH – Leibniz-Institut für Wirtschaftsforschung Halle

-

OECD: verweist für Deutschland auf eine Kombination aus alternder Bevölkerung, schleppender Digitalisierung und hohen Energiepreisen, die die potenzielle Wachstumsrate drücken und Investitionen bremsen. OECD

Damit ergibt sich ein Muster: Die momentane Konjunkturbelebung wird zwar unterstützt durch sinkende Inflation, reale Lohnzuwächse und eine vorsichtig lockerere Geldpolitik, aber sie läuft gegen ein Korsett aus strukturellen Faktoren, das den möglichen Aufschwung begrenzt.

Investitionsschwäche und Standortunsicherheit

Eine zweite Ebene der Schwäche betrifft die Investitionen:

-

Unternehmensinvestitionen: Institute wie ifo, DIW und IfW berichten übereinstimmend von Zurückhaltung bei langfristigen Investitionen, vor allem in energieintensiven Branchen und im verarbeitenden Gewerbe. Gründe sind u.a. unsichere energiepolitische Rahmenbedingungen, Verzögerungen bei Infrastrukturprojekten und regulatorische Komplexität.

-

Öffentliche Investitionen: EU-Kommission, OECD und IWF betonen zwar positive Impulse durch geplante Investitionen in Infrastruktur und Klimaschutz, kritisieren aber, dass Umsetzungszeiten, Genehmigungsdauern und politische Konflikte regelmäßig dazu führen, dass nominal angekündigte Programme nur verzögert oder teilweise wirksam werden. IMF OECD Economy and Finance

Das Resultat ist eine surreal wirkende Gleichzeitigkeit: Auf dem Papier sind Investitionsoffensiven vorhanden; in der realen Wirtschaftspraxis kommen sie entweder zu langsam, zu kleinteilig oder zu unsicher an. In dieser Konstellation mutiert selbst ein prognostiziertes Plus von 1,3 % zu einer Art „Minimaloptimismus“ – genug, um keine Rezession zu melden, aber zu wenig, um Transformationslasten wirklich abzufedern.

4. Der Rest der Welt: Wer das globale Wachstum trägt

Die Statista-Grafiken und der IWF-Ausblick lassen bereits erkennen, dass das Kraftzentrum der Weltwirtschaft zunehmend außerhalb der klassischen Industriestaaten liegt. Aus dem IWF-World-Economic-Outlook und Analysen von Weltbank, OECD und UN-Konferenzen zur Entwicklungspolitik zeichnet sich ein klares Bild:

-

Indien: Der IWF sieht Indien weiterhin als eine der am schnellsten wachsenden großen Volkswirtschaften, mit temporärer Abkühlung, aber auf hohem Niveau. IMF Demografie, Digitalisierung, eine wachsende Mittelschicht und zunehmende Rolle in globalen Lieferketten sorgen für strukturelle Wachstumsimpulse.

-

Südostasien (z.B. Indonesien, Vietnam, Philippinen): Hier beobachten Weltbank und ADB seit Jahren robuste Wachstumsraten, unterstützt durch Industrialisierung, Integration in globale Wertschöpfungsketten, Infrastrukturprogramme und eine junge Bevölkerung. Selbst bei temporären Rückschlägen bleiben die Trendraten deutlich über denen der Eurozone.

-

Afrikanische Wachstumszentren (z.B. Nigeria, Äthiopien, Kenia): Afrika ist heterogen, aber in mehreren Ländern liegen Wachstumsraten seit Jahren oberhalb der globalen Durchschnittswerte. Treiber sind Urbanisierung, digitale Sprünge (z.B. im Zahlungsverkehr), Rohstoffnutzungen und erste Industrialisierungsschübe. Institutionen wie Afrikanische Entwicklungsbank, UNDP und Weltbank rechnen damit, dass der Kontinent langfristig einen größeren Anteil am globalen Wachstum liefern wird.

-

Lateinamerika (z.B. Mexiko, Brasilien, Chile): Trotz hoher Volatilität arbeitet sich ein Teil der Region in stabilere Entwicklungspfade vor, begünstigt durch Nähe zum US-Markt, Rohstoffnachfrage für die Energiewende (Lithium, Kupfer) und die Möglichkeit, als Nearshoring-Standort zu profitieren.

Für das globale Bild heißt das: Selbst wenn Europa und insbesondere Deutschland bestenfalls moderat wachsen, wird das Welt-BIP insgesamt weiter deutlich zulegen – getragen von Ländern, die bisher nicht im Zentrum wirtschaftlicher Macht standen, aber ihren Anteil an Produktion, Konsum und Innovation ausbauen.

5. Deutschland im relativen Abstieg: Von der Exportweltmeisterschaft in die ökonomische Randzone?

Spannend – und für Deutschland unangenehm – ist der relative Maßstab. Die Kombination aus IWF-Prognose (0,9%), EU-Kommissions-Ausblick (1,2 %) ifo-Szenario und weiteren Institutsprognosen, die nicht über 1,3 Prozent hinausgehen, signalisiert: Während andere Regionen ihren Anteil am globalen Wachstums „kuchen“ vergrößern, läuft Deutschland Gefahr, sich an den Rand der Dynamik zu schieben. IMF ifo Institut IWH – Leibniz-Institut für Wirtschaftsforschung Halle Economy and Finance

Mehrere Faktoren verstärken diese Tendenz:

-

Demografie: Eine alternde Bevölkerung reduziert das Arbeitskräfteangebot, erhöht Sozialausgaben und mindert Investitionsbereitschaft. OECD, IWF und Sachverständigenrat warnen seit Jahren, dass ohne höhere Zuwanderung, Qualifizierungsoffensiven und Produktivitätssprünge die potenzielle Wachstumsrate sinkt. OECD

-

Produktivität: Die Zuwächse in Arbeitsproduktivität sind im Vergleich zu früheren Jahrzehnten gering. Verzögerte Digitalisierung, unterinvestierte Infrastruktur und eine hohe Regulierungsdichte bremsen Effizienzgewinne.

-

Energie- und Standortkosten: Hohe Strompreise im europäischen Vergleich, Unsicherheiten rund um die Energiepolitik und große Abhängigkeit energieintensiver Industrien belasten die Wettbewerbsfähigkeit. Industrieverbände, Bundesbankberichte und Studien von ifo und DIW verweisen auf zunehmende Standortdiskussionen in energieintensiven Unternehmen.

-

Geopolitische Verwundbarkeit: Als exportorientierte Volkswirtschaft ist Deutschland stärker als viele andere Staaten von Handelskonflikten, Sanktionen und Lieferkettenstörungen betroffen. Der IWF erwähnt explizit, dass die Weltwirtschaft zwar Zölle und Spannungen teilweise kompensiert, aber die Risiken für offene Volkswirtschaften bestehen bleiben. IMF

Vor diesem Hintergrund wirkt ein Wachstum von 0,8 % bis 1,3 % im Jahr 2026 mindestens ambivalent: Es belegt, dass Deutschland nicht in eine tiefe Rezession abgleitet, aber ebenso, dass der Aufschwung nicht reicht, um die Transformationslasten zu stemmen und den relativen Abstieg aufzuhalten.

6. Fazit: Ein mildes Plus nach der Stagnation – und die eigentliche Debatte

Wenn man die beiden Statista-Grafiken zusammenliest, entsteht ein Bild, das man nicht als Paniknarrativ, aber auch nicht als Entwarnung verkaufen kann:

-

Die Weltwirtschaft wächst weiter, gestützt durch dynamische Regionen, neue Wachstumsmärkte und eine allmähliche Normalisierung nach inflationären Schocks und Zollkonflikten.

-

Deutschland schafft – je nach Prognose – den Schritt aus der Stagnation in ein schwaches bis mäßiges Wachstum, getragen von Konsum, teilweise vom Staat und vorsichtigen Investitionen, aber ausgebremst durch strukturelle Defizite.

-

Die obere Grenze von (1{,}3%) ist dabei kein Befreiungsschlag, sondern eher ein Signal: Es reicht gerade so, um den Konjunkturmotor wieder anzuwerfen – nicht aber, um den Standort strukturell zu erneuern oder den Abstand zu den kommenden Wachstumspolen zu halten.

Die eigentliche Frage verschiebt sich damit: weg von der kurzfristigen Debatte, ob 2026 „plus oder minus“ vor dem Komma steht, hin zu der strategischen Frage, ob Deutschland in der Lage ist, sein Geschäftsmodell – energieintensive Industrie, Exportfokus, langsame Verwaltung, demografischer Gegenwind – in ein neues, zukunftsfähiges Wachstumsprofil zu überführen.

Gerne, Thomas — dann schärfe ich das Ganze jetzt bewusst zu.

Nicht polemisch, aber pointiert. Ein Kommentar, der klar benennt, was Sache ist, ohne in Alarmismus oder Schönfärberei zu kippen.

Kommentar

1,3 Prozent Wachstum oder wie die Bundesregierung weitere Stagnation als Boost verkaufen wird.

Sofern diese Zahl, die nur von ihr selbst und dem binnenmarktorientierten DIW für realistisch gehalten wird, am Ende des Jahres wirklich eine Eins vor dem Komma zeigen wird.

Nach drei Jahren Stagnation mit rezessiven Quartalen ist das, was die Institute für 2026 prognostizieren, kein Aufbruch, sondern ein kleines Luft holen nach drei Jahren, in denen die deutsche Wirtschaft im Grunde stillstand. Wer aus 1,3 oder gar 0,8 ProzentWachstum einen Befreiungsschlag macht, verwechselt das Lösen der Handbremse mit dem Start eines Motors.

Die deutsche Wirtschaft wächst, falls sie es denn tut, nicht, weil sie plötzlich wieder dynamisch wäre, sondern weil die Inflation sinkt, die Zinsen leicht nachgeben und der Konsum sich weiter von einem historischen Reallohnschock erholt. Das ist Konjunkturphysik, kein Standortwunder. Die strukturellen Probleme – Demografie, Produktivität, Energiepreise, Investitionsschwäche, schleppende Digitalisierung – bleiben unvermindert bestehen. Und genau deshalb bleibt das Wachstum so niedrig. In den 2010ern gab es bereits eine Verschiebung hin zu Branchen, die kaum innovieren, als das Wachstum noch auf den ersten Blick „normal“ aussah. Dieser Trend verschärft sich jetzt und überlagert Zuwächse auf weniger produktiven und wertschöpfenden Sektoren zunehmend.

Währenddessen verschiebt sich das globale Gewicht weiter. Indien, Indonesien, Vietnam, Mexiko, Teile Afrikas – sie alle wachsen schneller, sind jünger, investitionsfreudiger. Sie bauen Produktionskapazitäten auf, ziehen Wertschöpfungsketten an sich und gewinnen Marktanteile, während Deutschland darüber diskutiert, ob man Genehmigungen vielleicht irgendwann digitalisieren könnte. Die Welt wartet nicht, bis Europa seine Formulare sortiert hat. Wobei die Bürokratie ja nur ein Punkt von vielen ist, das Klage führen darüber aber verdeckt, dass die Unternehmen selbst einen erheblichen Beitrag dazu leisten, dass keine neuen Ufer mehr erreicht werden.

Der IWF bringt es auf den Punkt: Die Weltwirtschaft wächst solide, nur eben ohne uns. Deutschland ist nicht in einer akuten Krise, sondern in einer chronischen. Wir haben vielfach darüber geschrieben. Und diese Form der Schwäche ist tückischer, weil sie sich nicht in Schlagzeilen entlädt, sondern in schleichendem Bedeutungsverlust. Ein Land, das sich einst über Exportstärke definierte, rutscht in die Rolle eines ökonomischen Zaungasts, der dem globalen Wachstum zuschaut, statt es mitzugestalten.

Deshalb ist die entscheidende Frage nicht, ob 2026 ein Plus vor dem Komma steht. Die Frage ist, ob Deutschland den Mut findet, sein Wirtschaftsmodell zu erneuern – oder ob es sich weiter mit kosmetischen Wachstumszahlen beruhigt, die mehr über die niedrigen Erwartungen aussagen als über die eigene Stärke.

Und auch heute der dringliche Appell: Lassen Sie sich nicht von rechten Politikern und deren Presse-Hofhunden ins Bockshorn jagen. Sie arbeiten nicht zu wenig, das Kapital und die Politik haben keinen Plan, wo es in diesem Land hingehen soll, deshalb versuchen sie gemeinsam, aus Ihnen noch mehr herauszuquetschen. Wir haben uns kürzlich ein paar Nachrichten angeschaut, die schon mehrere Jahre alt sind. Das Ergebnis: Was jetzt passiert, war absehbar. Es wird durch äußere Krisen nur besser sichtbar gemacht. Krise als Chance hingegen ist weit und breit nicht zu sehen und die jetzige Regierung mit ihrem Bashing bei jeder Gelegenheit ist nicht so aufgestellt, dass sie wenigstens helfen könnte, die mentalen Voraussetzungen dafür in der Bevölkerung zu aktivieren. Es ist ein böses Spiel, das mit den Menschen getrieben wird, die nichts für diese ökonomische Schieflage können. Und dies wird sich fortsetzen und es wird gemeiner werden. Vor allem, wenn 2026 wieder kein Wachstum zu erkennen ist.

TH / Analyse und Kommentar aus zwei Statista-Grafiken mit Begleittext durch KI erstellt, lektoriert, von uns ergänzt.

Referenzen:

1World Economic Outlook, October 2025; Global Economy in Flux … – IMF. https://www.imf.org/en/-/media/files/publications/weo/2025/october/english/text.pdf

2Economic forecast for Germany – Economy and Finance. https://economy-finance.ec.europa.eu/economic-surveillance-eu-member-states/country-pages/germany/economic-forecast-germany_en

3ifo Economic Forecast Autumn 2025: Fiscal Policy May Haul the German …. https://www.ifo.de/en/facts/2025-09-04/ifo-economic-forecast-autumn-2025-fiscal-policy-may-haul-german-economy-out-crisis

4Economic Outlook – IWH Halle. https://www.iwh-halle.de/en/topics/economic-outlook

5Germany: OECD Economic Outlook, Volume 2025 Issue 1. https://www.oecd.org/en/publications/oecd-economic-outlook-volume-2025-issue-1_83363382-en/full-report/germany_39d4231a.html

Entdecke mehr von DER WAHLBERLINER

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.