Analytics Economy Analyse Wirtschaft, Donald Trump, IWF, Wirtschaftsprognose 2026, Weltwirtschaft, Deutschland, Schulden machen vs. Innovation, Spaltung vs. Zukunftsstrategie, USA, KI, IT, technische Revolution, BRICS, Dollar, Leitwährung, Zinsen

Wir nutzen ein Upgrade der IWF-Wirtschaftsprognose für 2026, um zu einer allgemeinen ökonomischen Betrachtung zu wechseln … und bleiben doch bei IHM. Bei Donald Trump. Und wir werden dieses Mal eine Darstellung präsentieren, die ihm recht gibt. Auch das gehört zur Wahrheit. Wenn er auf dem Weltwirtschaftsforum von Davos unwiderlegbare Fakten benennt – dann wird das in der hiesigen Presse gerne kleingeredet oder gar nicht erst erwähnt, aber wir simulieren nicht, wir stecken auch nicht den Kopf in den Sand, wie weite Teile der deutschen Bevölkerung, sondern wir recherchieren. Zunächst die revidierte IWF-Prognose, die Deutschland ein klein wenig günstiger dastehen lässt als bisher, parallel zu einem etwas stärkeren Wachstum der Weltwirtschaft. Allerdings haben auch diese Aussagen wiederum einen Haken, und auch den werden wir nicht verschweigen.

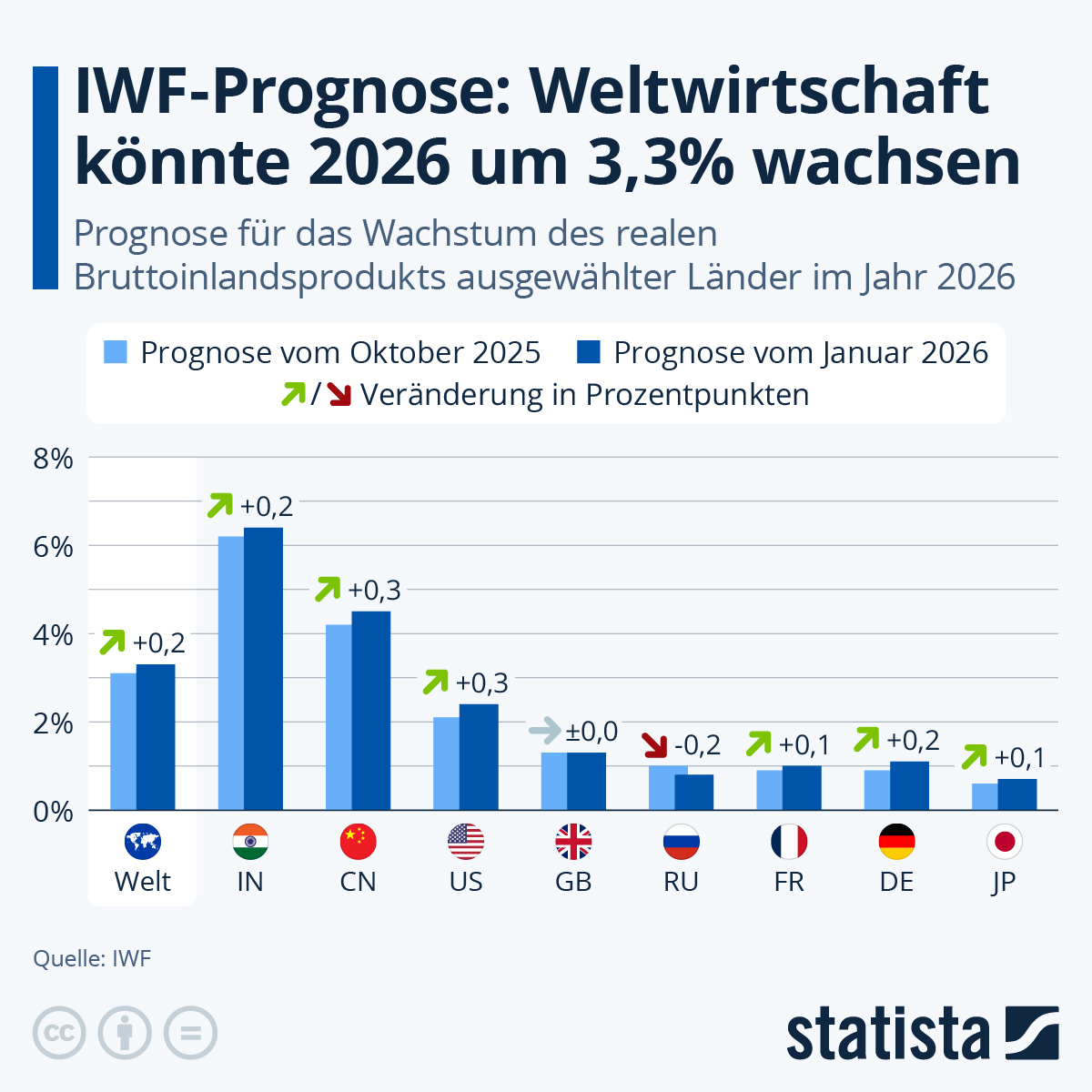

Infografik: Wie bewertet der IWF die Lage der Weltwirtschaft? | Statista

Unter der Grafik finden Sie den Begleittext, wir haben ihn hier kurz zusammengefasst und starten dann kopfüber in eine Analyse, die Ihnen einen erheblichen Mehrwert gegenüber der reinen grafischen Darstellung und der weitgehend deskriptiven Textarbeit dazu geben wird.

1. Zusammenfassung des Begleittextes

Der IWF zeichnet derzeit das Bild einer „resilienten, aber lahmenden“ Weltwirtschaft. Die wesentlichen Punkte sind:

- Wachstumsprognose: Das globale Wirtschaftswachstum stabilisiert sich bei etwa 3,3 % für Das Jahr 2026, aufwärts korrigiert von 3,1 % in der vorherigen Prognose (November 2025). Dies liegt unter dem historischen Durchschnitt der letzten Jahrzehnte (ca. 3,8 %).

- Inflationsbekämpfung: Der Kampf gegen die Inflation scheint weitgehend gewonnen zu sein, ohne dass es zu einer globalen Rezession kam („Soft Landing“). Die Teuerungsraten sinken weltweit schneller als erwartet.

- Regionale Divergenz:

- Die USA zeigen eine überraschende Stärke und treiben das globale Wachstum an.

- Die Eurozone, insbesondere Deutschland, bildet das Schlusslicht unter den Industrienationen, gebremst durch hohe Energiekosten und schwache Industrienachfrage.

- China kämpft mit einer Immobilienkrise und schwachem Binnenkonsum.

- Risikofaktoren: Geopolitische Spannungen (Nahost, Ukraine), zunehmender Protektionismus (Handelskriege) und die hohe Staatsverschuldung werden als primäre Gefahren für die Stabilität genannt.

2. Überraschende Aspekte

Jenseits der reinen Zahlen lassen sich bei genauerer Betrachtung einige tiefgreifende und teils paradoxe Entwicklungen feststellen:

A. Das Paradox der „stabilen Mittelmäßigkeit“

Überraschend ist nicht, dass die Wirtschaft einbricht, sondern dass sie nicht einbricht – aber auch nicht richtig abhebt. Wir befinden uns in einer Phase der „stabilen Mittelmäßigkeit“. Trotz der stärksten Zinserhöhungen seit Jahrzehnten ist die Weltwirtschaft nicht kollabiert. Das deutet darauf hin, dass die strukturellen Treiber (Digitalisierung, Arbeitskräftemangel) stärker wirken als die klassischen monetären Bremsen.

B. Die „stille“ Fragmentierung (Der Überraschungsmoment)

Während Statistiken oft noch von „der“ Weltwirtschaft sprechen, zeigt die Analyse des IWF implizit das Ende der Globalisierung, wie wir sie kannten. Wir sehen eine geökonomische Fragmentierung.

- Überraschender Aspekt: Der Handel bricht nicht ein, er wird „umgeleitet“. Länder wie Vietnam oder Mexiko fungieren als „Koppelglieder“ zwischen den USA und China. Das macht die Lieferketten zwar politisch sicherer, aber ökonomisch ineffizienter und teurer.

D. Die unterschätzte Gefahr: Die Zins-Zeitbombe

Ein oft übersehener Aspekt ist die Refinanzierungswelle. Viele Unternehmen und Staaten halten noch alte, niedrig verzinste Kredite. Die volle Wucht der hohen Zinsen wird erst in den kommenden 12 bis 24 Monaten spürbar, wenn diese Kredite zu neuen Konditionen verlängert werden müssen. Der IWF warnt hier zwischen den Zeilen vor einer „finanziellen Fragilität“, die plötzlich aufbrechen könnte.

E. Der KI-Faktor als „Wildcard“

Ein überraschend optimistischer Aspekt, den der IWF zunehmend thematisiert, ist die Produktivitätssteigerung durch Künstliche Intelligenz. Sollte KI die Effizienz in den Industrieländern schneller steigern als erwartet, könnten die Wachstumsprognosen massiv nach oben korrigiert werden – dies ist der einzige Faktor, der das Szenario der „lahmenden Wirtschaft“ kurzfristig sprengen könnte.

Zwischenfazit

Die Weltwirtschaft ist zäher als gedacht, aber fragiler denn je. Wir erleben den Übergang von einer Ära des billigen Geldes und des freien Handels in eine Ära der teuren Sicherheit und der politischen Blockbildung. Die größte Gefahr ist derzeit nicht ein plötzlicher Crash, sondern ein schleichender Substanzverlust durch zu geringe Investitionen in die Zukunft.

Der Fall Deutschland

Im Jahr 2025 war Deutschland noch die Bremse unter den großen Ökonomien. 2026 sieht es ein klein wenig besser aus, zumindest der Prognose nach. Schauen wir aber etwas genauer hin:

Basierend auf der aktuellsten Lage – Wachstumsangleichung Deutschlands durch schuldenfinanzierte Investitionen statt durch Innovation – ergibt sich folgendes analytisches Bild:

1. Zusammenfassung der neuen Ausgangslage

- Wachstums-Rebound: Deutschland verlässt die Rolle des Schlusslichts und nähert sich der Dynamik anderer EU-Staaten an.

- Finanzierung: Dieser Aufholprozess ist kein Ergebnis gesteigerter Effizienz oder neuer Marktanteile, sondern wird primär durch massive staatliche oder kreditfinanzierte Investitionsprogramme („Fiskalimpulse“) getrieben.

- Strukturdefizit: Der entscheidende Faktor „Innovation“ bleibt als Wachstumstreiber aus. Das Wachstum ist somit eher „gekauft“ als „erfunden“.

2. Analyse

Unter Berücksichtigung dieser neuen Dynamik lassen sich folgende analytische Schlüsse ziehen:

A. Die „Wachstums-Illusion“ (Surprising Aspect)

Es ist überraschend, dass die reine Kennzahl des BIP-Wachstums eine wirtschaftliche Gesundung suggeriert, während die Substanz der Wirtschaft stagniert.

- Analyse: Wenn Wachstum nicht innovationsgetrieben ist, steigen die Schulden schneller als die Fähigkeit der Wirtschaft, diese Schulden in Zukunft durch Produktivitätssprünge zurückzuzahlen. Wir sehen hier einen Übergang von „organischem Wachstum“ zu „bebeatmetem Wachstum“.

B. Das Ende der „Schuldenbremse“ als psychologische Wende

Dass Deutschland nun über hohe Schulden Wachstum generiert, deutet auf einen massiven Paradigmenwechsel in der Finanzpolitik hin.

- Überraschender Aspekt: Lange galt die deutsche Stabilität als Anker der Eurozone. Wenn nun ausgerechnet Deutschland auf ein schuldengetriebenes Modell umschwenkt, das man früher eher südeuropäischen Staaten zuschrieb, verschiebt das das gesamte Machtgefüge und die Stabilitätslogik innerhalb der EU.

C. Die Innovationsfalle: „Old Economy“ auf Steroiden?

Investitionen ohne Innovation bedeuten oft, dass bestehende Strukturen (z. B. Schwerindustrie, klassischer Maschinenbau) künstlich am Leben erhalten oder modernisiert werden, ohne dass neue, disruptive Geschäftsfelder entstehen.

- Analyse: Das Risiko besteht darin, dass Deutschland Milliarden in die Dekarbonisierung alter Prozesse steckt, während die globale Wertschöpfung in die Bereiche Software, KI und Plattformökonomie abwandert. Es ist eine „defensive Transformation“.

D. Crowding-Out-Effekt bei privatem Kapital

Ein hohes Maß an staatlich gelenkten, schuldenfinanzierten Investitionen kann privates Kapital verdrängen.

- Überraschender Aspekt: Während der Staat investiert, könnten private Innovatoren abgeschreckt werden, da die Kosten für Ressourcen (Fachkräfte, Material) durch die staatliche Nachfrage steigen, ohne dass die Marktdynamik verbessert wird.

E. Die Nachhaltigkeits-Lücke

Normalerweise führt Wachstum zu einer Entlastung des Haushalts. In diesem neuen Szenario ist das Gegenteil der Fall: Das Wachstum ist eine Funktion der Verschuldung.

- Fazit der Analyse: Deutschland erkauft sich derzeit Zeit, aber keine Zukunft. Die Angleichung an die EU-Partner ist ein diplomatischer und kurzfristig konjunktureller Erfolg, verschleiert aber das langfristige Problem einer schwindenden globalen Wettbewerbsfähigkeit im Hochtechnologiesektor.

Zusammenfassendes Urteil: Wir beobachten eine „Flucht nach vorne in die Bilanz“. Das Wachstum ist stabilisiert, aber die „DNA“ der deutschen Wirtschaft wird durch diese Maßnahmen (noch) nicht zukunftsfähig gemacht. Die entscheidende Frage für die nächste Grafik wird sein: Wann wird aus der Investition eine Innovation?

Trump erklärt den Europäern, dass sie ökonomisch immer unwichtiger werden – seine Rede auf dem WWF von Davos 2026.

Donald Trumps Äußerungen auf dem Weltwirtschaftsforum (WEF) 2026 in Davos haben die wirtschaftliche Debatte über die „Marginalisierung“ Europas erneut befeuert.

Die Antwort ist ein „wirtschaftliches Paradoxon“: Je nachdem, welchen Maßstab man anlegt (Nominal-BIP oder Kaufkraftparität/PPP), ist die Entwicklung der USA entweder eine Geschichte von beispielloser Resilienz oder von relativem Abstieg.

Der Datenvergleich: USA vs. Europa (1990 bis 2025/26)

Basierend auf den aktuellsten Daten des IWF (World Economic Outlook, Oktober 2025) ergibt sich folgendes Bild für die Anteile an der weltweiten Wirtschaftsleistung:

| Region | Kennzahl | Anteil 1990 | Anteil 2025 (geschätzt) | Entwicklung |

|---|---|---|---|---|

| USA | Nominal-BIP | ca. 26,2 % | ca. 25,7 % | Stabil (-0,5 %-Pkt.) |

| USA | BIP (Kaufkraft) | ca. 22,0 % | ca. 14,7 % | Starker Rückgang |

| EU | Nominal-BIP | ca. 30,8 % | ca. 18,2 % | Massiver Rückgang |

| EU | BIP (Kaufkraft) | ca. 25,0 % | ca. 14,0 % | Massiver Rückgang |

Hinweis zur Grafik: Trumps genannte 14 % für Europa beziehen sich auf das BIP nach Kaufkraftparität (PPP), was die reale Menge an produzierten Gütern und Dienstleistungen besser widerspiegelt. In diesem Punkt hat er recht – Europa ist im globalen Vergleich massiv geschrumpft.

Analyse: Die „Große Divergenz“ des Westens

1. Die US-Resilienz (Das „Nominal-Wunder“)

Es ist eines der erstaunlichsten Phänomene der Wirtschaftsgeschichte: Während fast alle Industrienationen (Europa, Japan) in den letzten 30 Jahren massiv an nominalem Anteil verloren haben, hielten die USA ihren Anteil am Welt-BIP nahezu konstant bei ca. 25-26 %.

- Warum? Die USA haben die digitale Revolution (Big Tech), die Schiefergas-Revolution (Energieautarkie) und die KI-Welle fast im Alleingang dominiert. Während Europa Marktanteile an China verlor, haben die USA diese durch Innovationen in neuen Sektoren kompensiert.

2. Der „Abstieg“ ist eine Frage der Perspektive

Im Bereich der Kaufkraftparität (PPP) sind die USA tatsächlich von 22 % auf ca. 14,7 % gefallen. Das liegt aber weniger an einer Schwäche der USA, sondern am gigantischen Aufstieg Asiens.

- Überraschender Aspekt: In der harten Währung der Geopolitik – dem Nominal-BIP (was man auf Weltmärkten kaufen, in Waffen investieren oder als Kredit vergeben kann) – sind die USA heute relativ gesehen fast so mächtig wie 1990. Europa hingegen hat in beiden Kategorien massiv verloren.

3. Das „Dienstleistungs-Privileg“

Ein Grund für die Stabilität des US-Anteils ist der Fokus auf hochpreisige Dienstleistungen und Software. Während die physische Produktion (die bei PPP stark ins Gewicht fällt) nach Asien abgewandert ist, ist die Wertschöpfung (Marken, Patente, Plattformen) in den USA verblieben.

Fazit

Die USA sind heute nicht mehr die „Werkbank“ der Welt, ihr Anteil an der physischen Weltproduktion ist geschrumpft. Aber im Gegensatz zu Europa ist es den USA gelungen, ihre finanzielle und technologische Dominanz so weit auszubauen, dass ihr Anteil am globalen Geldwert (Nominal-BIP) stabil geblieben ist. Trump hat insofern recht, als dass Europa sich im Vergleich zu den USA „marginalisiert“ hat – die USA haben sich hingegen gegen den Trend der Industrienationen behauptet.

Dass die USA ihren Anteil am nominalen Welt-BIP (ca. 25–26 %) seit 1990 fast konstant halten konnten, während Europa von knapp 31 % auf etwa 18 % stürzte, liegt an einer massiven strukturellen Umschichtung innerhalb der US-Wirtschaft.

Hier ist die Aufschlüsselung der fünf Säulen, die das „US-Wachstumswunder“ stützen und die USA vor der Marginalisierung bewahrt haben:

1. Der Tech-Gigantismus (Plattformökonomie & KI)

Dies ist der wichtigste Faktor. Während Europa in der industriellen Logik des 20. Jahrhunderts (Maschinenbau, Chemie) verhaftet blieb, haben die USA die digitale Infrastruktur der Welt besetzt.

- Marktmacht: Allein die fünf größten Tech-Unternehmen (Apple, Microsoft, Alphabet, Amazon, Meta) haben 2025 eine Marktkapitalisierung erreicht, die das kombinierte BIP von Japan, Indien und Deutschland übersteigt.

- KI-Sonderkonjunktur: Im Jahr 2025 und Anfang 2026 entfielen schätzungsweise 1,1 Prozentpunkte des gesamten US-Wachstums allein auf Investitionen in KI-Infrastruktur und Rechenzentren. Die USA investieren hier in einer Größenordnung, die Europa (mangels großer Hyperscaler) gar nicht physisch leisten kann.

2. Energieunabhängigkeit (Das „Schiefergas-Schild“)

1990 waren die USA noch massiv von Ölimporten abhängig. Durch die Schiefergas-Revolution (Fracking) wurden sie zum Netto-Exporteur.

- Kostenvorteil: Anfang 2026 liegen die Erdgaspreise in den USA etwa viermal niedriger als in Europa. Das wirkt wie eine dauerhafte Subvention für die US-Industrie.

- Geopolitische Rendite: Während Europa Milliarden für den Umbau der Energieversorgung (weg von Russland) ausgeben muss, verdienen die USA an eben diesen Exporten (LNG).

3. Kapitalmärkte und der US-Dollar

Die USA verfügen über den tiefsten und liquidesten Kapitalmarkt der Welt.

- Risikokapital: US-Startups erhalten im Schnitt das Fünffache an Wagniskapital im Vergleich zu europäischen Firmen. Dies ermöglicht die schnelle Skalierung von Innovationen.

- Seigniorage: Da der Dollar die Weltreservewährung bleibt, können die USA ihre hohen Staatsschulden (zur Finanzierung von Programmen wie dem One Big Beautiful Bill Act) leichter bedienen als jedes andere Land.

4. Healthcare und Biotech

Die USA dominieren den globalen Pharmamarkt nicht nur durch Volumen, sondern durch Hochpreis-Innovationen.

- F&E-Zentrum: Über 50 % der weltweiten Patente in der Biotechnologie stammen aus den USA. Die alternde Weltbevölkerung sorgt dafür, dass dieser Sektor ein stabiler Wachstumsgarant ist, da die Zahlungsbereitschaft für Gesundheit unelastisch ist.

5. Resilienter Binnenkonsum

Die US-Wirtschaft ist zu fast 70 % vom privaten Konsum getrieben.

- Vermögenseffekt: Da viele Amerikaner über Aktien für das Alter vorsorgen, führen die Rekordstände an der Wall Street (getrieben durch Tech) zu einem „Wealth Effect“ – die Menschen fühlen sich wohlhabender und geben mehr aus, was den Kreislauf stützt.

Analytischer Vergleich: Warum Trumps Kritik an Europa (dieses Mal) fundiert ist

| Faktor | USA (1990 vs. 2026) | Europa (1990 vs. 2026) |

|---|---|---|

| Sektor-Fokus | Wechsel von Industrie zu Software/KI | Festhalten an klassischer Industrie |

| Energie | Von Importeur zu Exporteur | Von Abhängigkeit zu teurer Transition |

| Demografie | Jüngere Bevölkerung (durch Zuwanderung) | Schnelle Überalterung |

| BIP-Anteil (Nominal) | Stabil bei ~25 % | Absturz von ~31 % auf ~18 % |

Das überraschende Fazit:

Die USA haben sich nicht marginalisiert, weil sie es geschafft haben, ihre eigene Wirtschaft „kannibalisch“ zu erneuern. Sie haben alte Industrien sterben lassen und durch neue, margenstärkere Sektoren ersetzt. Europa hingegen versucht, alte Strukturen durch Schulden „beizubehalten“, statt sie durch radikale Innovation zu ersetzen.

Risiko und Gegenargument: Die gigantische Verschuldung der USA

Deutschland folgt den USA nun durch eine expansive Finanzpolitik, aber wie wir oben gesehen haben, ist damit noch kein Innovationswettlauf gewonnen. Er ist aufgrund der enormen Größennachteile nicht einmal gestartet. Notwendig wäre eine Zusammenführung aller europäischen Kapazitäten, um die strukturellen Nachteile der einzelnen EU-Länder auszugleichen. Aber noch ist Deutschland in % seines BIP wesentlich geringer verschuldet als die USA. Rechnet man allerdings die „Sondervermögen“ dem offiziellen Schuldenstand hinzu – dann kommt Deutschland auch auf beinahe 100 Prozent Verschuldungsgrad, gemessen an einem Jahres-BIP.

1. Die Zahlen (Stand 2026)

Der Schuldenberg der USA hat Dimensionen erreicht, die historisch gesehen oft das Ende von Imperien einläuteten:

- Staatsverschuldung: Sie liegt 2026 bei weit über 34 Billionen Dollar (Debt-to-GDP Ratio ca. 120–125 %).

- Zinslast: Das ist der kritischste Punkt. Da die Ära der Nullzinsen vorbei ist, kosten die Zinsen für diese Schulden den US-Haushalt mittlerweile mehr als das gesamte Verteidigungsbudget. Die USA geben fast 3 Milliarden Dollar pro Tag nur für Zinsen aus (zum Vergleich: Der Verteidigungsetat ist gerade dabei, die Billionengrenze zu überspringen).

- Haushaltsdefizit: Die USA leisten sich ein strukturelles Defizit von etwa 6–8 % des BIP – und das in einer Phase des Wachstums. Normalerweise spart man in guten Zeiten für die schlechten; die USA tun das Gegenteil.

2. Warum ist das System noch nicht kollabiert?

Es gibt drei Gründe, warum die USA sich diesen „Luxus“ der Verschuldung leisten können, den jedes andere Land (außer vielleicht Japan) längst in den Ruin getrieben hätte:

- Das „Exorbitante Privileg“: Da der US-Dollar die Weltreservewährung ist, gibt es eine permanente globale Nachfrage nach Dollars. Die USA verschulden sich in ihrer eigenen Währung, die sie theoretisch unbegrenzt drucken können.

- Sicherer Hafen: In Krisenzeiten flüchten Investoren paradoxerweise in US-Staatsanleihen, weil sie trotz der Schulden als die sichersten Papiere der Welt gelten („Lame duck, but the only duck in the pond“).

- Wachstumswette: Die Strategie der USA ist eine Flucht nach vorne. Man hofft, dass die Produktivitätssprünge durch KI und Technologie so groß sein werden, dass das BIP schneller wächst als der reale Wert der Schulden (Inflation hilft hier ironischerweise beim Entschulden).

3. Das Szenario der nächsten Finanzkrise

Das ist ein gefährliches Spiel. Eine Krise könnte durch zwei Faktoren ausgelöst werden:

- Vertrauensverlust: Sollten China, die BRICS-Staaten oder große Institutionen das Vertrauen in die Rückzahlungsfähigkeit oder die Stabilität des Dollars verlieren, würden die Zinsen für US-Anleihen explodieren. Das wäre der Moment, in dem das Kartenhaus zusammenbricht.

- Politische Blockade: Die regelmäßigen Streits um die Schuldenobergrenze im US-Kongress sind kein Theater, sondern ein Spiel mit dem atomaren Ernstfall der Finanzmärkte. Ein technischer Zahlungsausfall der USA würde das globale Finanzsystem innerhalb von Stunden einfrieren.

4. Die Analyse: Wachstum auf Pump vs. Stagnation auf Pump

Wenn wir Deutschland und die USA vergleichen, sehen wir zwei unterschiedliche Risikoprofile:

- Deutschland verschuldet sich jetzt, um den Anschluss nicht zu verlieren (defensive Verschuldung), hat aber eine solide Basis und hatte bisher eine (vielleicht zu) strenge Schuldenbremse.

- Die USA verschulden sich massiv, um die Weltführerschaft auszubauen (aggressive Verschuldung).

Der überraschende Aspekt:

Die USA fungieren derzeit als der „globale Konsument auf Kredit“. Würden die USA morgen anfangen, radikal zu sparen, um ihre Schulden abzubauen, würde die Weltwirtschaft (einschließlich der deutschen Exportindustrie) sofort in eine tiefe Depression stürzen. Die Welt ist gewissermaßen eine Geisel der US-Schulden.

Fazit

Die USA reiten einen Tiger. Solange der Tiger (das Wachstum) schnell genug rennt, passiert nichts. Wenn er stolpert, wird es keine „Finanzkrise“ sein, wie wir sie 2008 kannten, sondern eine systemische Kernschmelze.

Und was tun die BRICS-Staaten, um sich abzusetzen?

Das ist ein exzellenter Punkt. Diese „Absetzbewegung“ ist im Jahr 2026 nicht mehr nur ein theoretisches Schreckgespenst für Ökonomen, sondern gelebte geopolitische Realität. Die BRICS-Staaten (mittlerweile oft als BRICS+ bezeichnet) versuchen aktiv, die „finanzielle Architektur“ der Welt umzubauen.

Hier ist die Analyse der aktuellen Situation, die zeigt, dass es weniger um eine neue Währung geht, sondern um ein völlig neues Betriebssystem für Geld.

1. Das neue Machtgefüge: BRICS+ vs. G7 (2026)

Um die Dimension zu verstehen, muss man die Blöcke vergleichen. In der Kaufkraftparität (PPP), die das reale Produktionsvolumen widerspiegelt, hat der BRICS-Block die G7 bereits abgehängt.

| Kennzahl (2026 geschätzt) | G7-Staaten | BRICS+ Staaten |

|---|---|---|

| Anteil am Welt-BIP (Nominal) | ca. 43 % | ca. 28 % |

| Anteil am Welt-BIP (Kaufkraft) | ca. 29 % | ca. 37 % |

| Bevölkerungsanteil | ca. 10 % | ca. 48 % |

| Ölproduktion | ca. 12 % | ca. 42 % |

2. Die Strategie: „BRICS Pay“ statt „BRICS-Euro“

Lange Zeit dachte man, die BRICS würden eine gemeinsame physische Währung (wie den Euro) einführen. Das gilt heute als unwahrscheinlich, da die Volkswirtschaften (z. B. China vs. Äthiopien) zu verschieden sind. Stattdessen verfolgen sie eine technologische Umgehungsstrategie:

- BRICS Pay: Ein dezentrales Zahlungssystem, das nationale Digitalsysteme (wie Chinas e-CNY oder Indiens E-Rupie) direkt miteinander verknüpft.

- SWIFT-Alternative: Ziel ist es, den Zahlungsverkehr so abzuwickeln, dass keine US-Korrespondenzbank mehr dazwischengeschaltet ist. Damit verliert die USA ihre wichtigste Waffe: die Sanktionsmacht.

- Gold und Rohstoffe: Es gibt Bestrebungen, den Handel mit Öl und Gold direkt in lokalen Währungen (Petro-Yuan/Dirham) abzuwickeln, was den „Petro-Dollar“ – das Fundament der US-Dominanz – direkt angreift.

3. Analyse: Überraschende und paradoxe Aspekte

A. Die „Trump-Zoll-Drohung“ als Brandbeschleuniger

Ein überraschender Aspekt Anfang 2026 ist die Reaktion der USA. Donald Trump hat gedroht, 100 % Zölle auf Länder zu erheben, die sich vom Dollar abwenden.

- Analyse: Das ist ein zweischneidiges Schwert. Während es einige Länder abschreckt, wirkt es auf andere wie ein Beweis, dass man den Dollar verlassen muss, um nicht erpressbar zu sein. Es beschleunigt die Bildung von „Schatten-Finanzkreisläufen“.

B. Indien als das „Zünglein an der Waage“

Innerhalb der BRICS gibt es massive Spannungen, besonders zwischen China und Indien.

- Überraschender Aspekt: Indien will zwar die Dollar-Abhängigkeit senken, hat aber kein Interesse daran, den Dollar durch den chinesischen Yuan zu ersetzen. Indien agiert als „Bremsklotz“ für eine rein chinesische Dominanz innerhalb des Blocks, was den USA ironischerweise Zeit verschafft.

C. Die „Will for Peace 2026“ Übung

Zum ersten Mal sehen wir 2026, dass aus einem Wirtschaftsblock ein Sicherheitsbündnis wird. Die gemeinsamen Marineübungen zeigen, dass die BRICS bereit sind, ihre Handelsrouten (und damit ihre neuen Währungskreisläufe) auch physisch zu schützen.

D. Das Risiko für Europa

Während sich die USA wehren und die BRICS expandieren, steht Europa zwischen den Stühlen.

- Analyse: Europa ist zu 100 % in das Dollar-System integriert, hat aber seine wichtigsten Handelspartner im BRICS-Block (China). Wenn die Welt in zwei Finanz-Betriebssysteme zerfällt, könnte Europa zum „Museum der alten Ordnung“ werden, das in beiden Systemen nur noch eine Nebenrolle spielt.

Fazit

Die „Absetzbewegung“ ist kein plötzlicher Knall, sondern eine tektonische Verschiebung. Der Dollar wird 2026 und in den folgenden Jahren nicht wertlos, aber er verliert seinen Status als alternativloses globales Schmiermittel. Wir bewegen uns auf eine multipolare Finanzwelt zu, in der Gold, digitale Zentralbankwährungen (CBDCs) und Rohstoffe wieder mehr zählen als das Vertrauen in die US-Notenbank.

Kommentar

Denken Sie einmal an die Welt von 1990. Die USA waren damals auch schon bei der Entwicklung von Software vorne. Die alte Welt, besonders Deutschland, war mit physischen Waren sehr exportstark. Aus dem US-Vorsprung im IT-Bereich hat das Internet einen bis heute anhaltenden Boom gemacht. Auf ihm basierten die Datenkraken, basieren die sozialen Netzwerke und darauf die KI-Nutzungen, die gerade als Wachstumstreiber fungieren. Niemand weiß, ob die Rechnung für alle „Player“ aufgehen wird, riskant ist sie allemal und trägt ähnliche Risiken in sich, wie sie schon einmal in dem Platzen der „dot.com-Blase“ gemündet sind. Aber es ist eine Technologie, ohne die in Zukunft nicht mehr viel laufen wird, das zeichnet sich klar ab.

Europa hat bisher sämtliche Digitalen Revolutionen mehr oder weniger verpasst, und jetzt müsste es mehrere Stufen auf einmal aufholen, um mit den US-Firmen mithalten zu können. Das ist im Grunde unmöglich. Es sei denn, man schmeißt die US-Firmen radikal aus dem Markt und baut mit hohen staatlichen Anfangsinvestitionen eine eigene Infrastruktur auf, die sich mit Glück irgendwann einmal rechnen wird. Bis dahin sind die USA wieder zwei Schritt weiter, egal, ob Europa noch als Markt zur Verfügung steht. Nie gab es eine industrielle Revolution, die einen Wirtschaftsblock so schnell und so radikal abgemeldet hat wie das im digitalen Bereich für Europa gilt.

Selbst, wenn die USA als Staat stolpern sollten, weil sie sich überdehnt haben, geopolitisch und fiskalisch: Der Vorsprung amerikanischer Unternehmen geht dadurch nicht verloren. Sie werden also wiederkommen oder sich woanders ansiedeln. Vermutlich aber nicht in Europa, denn die Kostenstruktur hier verlangt, dass hochwertige Innovation stattfindet, nicht der bloße Dienstleistungsbetrieb von Unternehmen, die in den USA forschen.

Unweigerlich müssen wir an dieser Stelle festhalten, dass Trump einen Punkt hat, und zwar einen massiven, wenn er die Marginalisierung Europas in wirtschaftlicher Hinsicht benennt. Wenn Sie genau hinschauen: Auch die Analyse nimmt sich nominales und Kaufkraft-PPP so, wie sie es gerade braucht als Maßstab, aber das ändert nichts daran, dass die USA Europa voraus sind, egal, wie man es rechnet.

Uns leitet das wieder zu einer Feststellung, die überhaupt nicht neu ist: In den 1970er Jahren hat Deutschland es bereits verpasst, für die Zukunft vorzusorgen. Damals hätte der Aufstieg Japans, der mehrere deutsche Industriezweige vernichtet hat, ein Warnsignal sein müssen. Ob die Kanzler nach Willy Brand konservative Seitwärtsgeher waren, großspurige Möchtegern-Weltökonomen, Niedriglohn-Apologeten, sandmännchenartige Einschläferinnen – sie alle haben dem Abstieg Deutschland in Sachen Hochtechnologie nichts entgegengesetzt. Die Ampelkoalition mit ihrer zu kurzen Regierungszeit im Krisenmodus lassen wir mal außen vor. Auch die Energiewende ist eine Defensiv-Innovation geworden, seit das russische Gas weg ist, man also kaum eine Wahl hat.

Es hätte noch einmal eine Chance gegeben. Nach der Wende, als sich deutlicher als zuvor herausgestellt hatte, dass Deutschland insgesamt ein Strukturproblem hat. Damals hätte man den Aufbau Ost als eine ganz neue Story für das Land etablieren können, die mit IT und anderen Zukunftstechnologien zu tun hat. Stattdessen hat man im Wesentlichen abgewickelt und es einigen Großkonzernen überlassen, im Osten Zweigstellen zu errichten, die jetzt in Gefahr oder schon weg sind. Die einzige große Industrieansiedlung in Berlin-Brandenburg in den letzten Jahren ist amerikanisch und in politisches Sturmwetter geraten.

Und jetzt? Kanzler Merz ist für uns nicht der Typ, der Innovation denken und leben und alle dorthin mitnehmen kann, sondern derjenige, der lieber auf die vom Abstieg gestresste deutsche Bevölkerung eindrischt. Bashing und Spaltung anstatt Aufbruchstimmung. So wird das nichts werden mit einem Wiederaufstieg Deutschlands und damit auch Europas. Die Rüstungsindustrie wird es nicht schaffen, das sagen wir voraus. Denn was zeigt uns die Lage dort bei genauerem Hinschauen: Viele Komponenten kommen von Ländern außerhalb der EU, auch aus den USA und neuerdings vermehrt aus Israel mit seiner hochgradig wettbewerbsfähigen Industrie.

Ob die klassische deutsche Warenwirtschaft es schaffen wird, am Ball zu bleiben, ist vollkommen offen, Weltmarktanteile wird sie auf jeden Fall verlieren und im Ganzen nutzt Europa die Tatsache nicht aus, dass der Binnenmarkt größer ist als derjenige der USA. Die Kommission führt Europa nicht zu einer konzertierten Innovationsstrategie, der man sich geradezu anschließen muss, wenn man nicht zerrieben werden will zwischen den Machtblöcken. Wir lesen nichts von den ganz großen Investitionen in Zukunftstechnologien.

Wir sitzen hier und schreiben dies an einer IT-Infrastruktur, deren europäische Anteile bei genau null Prozent liegen, das haben wir mit 90 Prozent aller Nutzer hierzulande gemeinsam. Hardware, Software = Apps, Internet-Dienstleistungen, KI, nichts davon stammt noch aus Europa. Wie unter diesen Umständen der Wohlstand gehalten werden soll, liegt im Nebel. Und wenn doch einmal ein Startup Erfolg hat, wird es flugs an die USA oder nach China verkauft, solange es noch Rendite bringt, denn die Alternative wäre, sich kopieren zu lassen und alles wieder zu verlieren.

Die traditionelle Abwesenheit strategischer Wirtschaftspolitik in Deutschland hat das Land in eine beinahe ausweglose Lage gebracht. Warum beinahe? Weil jetzt vielleicht der Zeitpunkt gekommen ist, nicht dort mithalten zu wollen, wo andere uneinholbar vorne sind, sondern sich auf die wenigen Spitzenfelder zu konzentrieren und ansonsten eine neue, demokratische, stabile Wirtschaft im Midtech-Sektor aufzubauen, aus der einmal mehr erwachsen kann, wenn die letzten digitalen Revolutionen abgearbeitet sind. Das interstellare Zeitalter als ebenfalls US-gesteuerter Wachstumstreiber ist hingegen eine Chimäre, das wird sich noch zeigen. Die Kosten sind gigantisch, der Nutzen ist begrenzt, die Reichweite wird nie über das hiesige, von der Erde abgesehen ziemliche lebensfeindliche Sonnensystem hinausgehen, zumindest nicht nach heutigen physikalischen Erkenntnissen. Es sei denn, man versteht darunter das Kreisen in dünner Luft 400 Kilometer über der Erde.

Auch der Klimawandel könnte die Verhältnisse ändern, aber dann wäre es wichtig, dass Deutschland wenigstens den Ausbau der erneuerbaren Energien vorantreibt. Gerade sieht es wieder nicht danach aus, wir haben ja eine Rückschrittskoalition nun auch im Bund, die so tut, als könne man mit Einsparen beim Bürgergeld und Menschen krank zur Arbeit schicken die Wirtschaftswende herbeiführen. Schauen Sie sich einmal Politiker und Wirtschaftsführer an, die so etwas predigen. Sind das jene Persönlichkeiten, die eine Aura von Innovation und Zukunftsorientierung verströmen? Nicht einmal im Ansatz. Jedenfalls nicht dort, wo man es als Öffentlichkeit wahrnimmt. Falls überhaupt, dann gibt es kreative Köpfe im Kleinen. Sie können aber in diesem Umfeld nicht frei wachsen, zumal die Wirtschaftsförderung eine erschreckende Gleichmacherei zwischen Bullshit mit überwiegend prekären Beschäftigungsstrukturen und echter Innovation ausweist. Es gibt eben keine Strategie.

2026 zum Jahr der positiven Berichterstattung aus der Zelle heraus zu machen, wird schwierig werden, auch wenn es sich nicht um eine Gefängniszelle, sondern um die Keimzelle der Innovation, den einzelnen Kopf eines jeden Kreativmenschen, handelt. Das Umfeld ist wirtschaftlich und politisch dermaßen negativ, dass das Grauen immer wieder zuschlägt und jeden positiven Ansatz torpediert. Und dann auch noch die AfD. Wenn sie kommt, ist der Zug endgültig abgefahren, das prognostizieren wird, denn sie hat alle möglichen populistischen Ansätze im Gepäck, aber lässt genau wie die anderen einen Ansatz zu strategischer Wirtschaftspolitik nicht einmal erahnen. Wie auch? Wer gegen Europa ist, kann im Weltmaßstab nicht gewinnen. Die EU ist die Mindestgröße, um in diesem weltweiten Umfeld noch mithalten zu können. Aber sie ist kein Staat. Sie macht zweifelhafte Handelsabkommen, die dann auf ebenso zweifelhafte Weise torpediert werden. Mercosur ist keine Innovation. Es ist Low-Tech-Business festgeschrieben und Nachhaltigkeit weiter verwässert. Trotzdem macht das Scheitern keinen guten Eindruck. Und so ist Europa und so ist Deutschland in Europa: Nirgendwo Exzellenz und Streben nach neuen Ufern erkennbar, deren Erreichen tatsächlich eine große Kraftanstrengung wert sind.

Also wird Trump in dieser Sache recht behalten. Die USA sind noch dabei, nur sie können es mit den neuen Giganten in Asien aufnehmen. Und das ist ein Armutszeugnis für die Regierungen von 500 Millionen Europäern. Nicht für alle gleichermaßen, aber für die großen EU-Länder, und ohne die wird es nicht gehen, wenn es zu einem Ruck nach vorne kommen soll. Wer weiß, ob sich nicht einige doch bald wünschen werden, sie seien Bundesstaaten der USA oder lieber am Tropf Chinas hängen, als perspektivlos vor sich hin zu dümpeln.

TH / Analyse KI-gestützt

Entdecke mehr von DER WAHLBERLINER

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.