Briefing Economy, Wirtschaft, Wertpapierbesitz, Aktien, ETFs, Statista, Investmentfonds, Indien, Deutschland, USA, UK

Wir starten heute den Roll-out einer kleinen Serie über den Finanzkapitalismus aus Sicht der Privatperson – egal, ob man bereits aktiv teilnimmt oder erst einmal verstehen will, wie andere mit ihrem Geld umgehen.

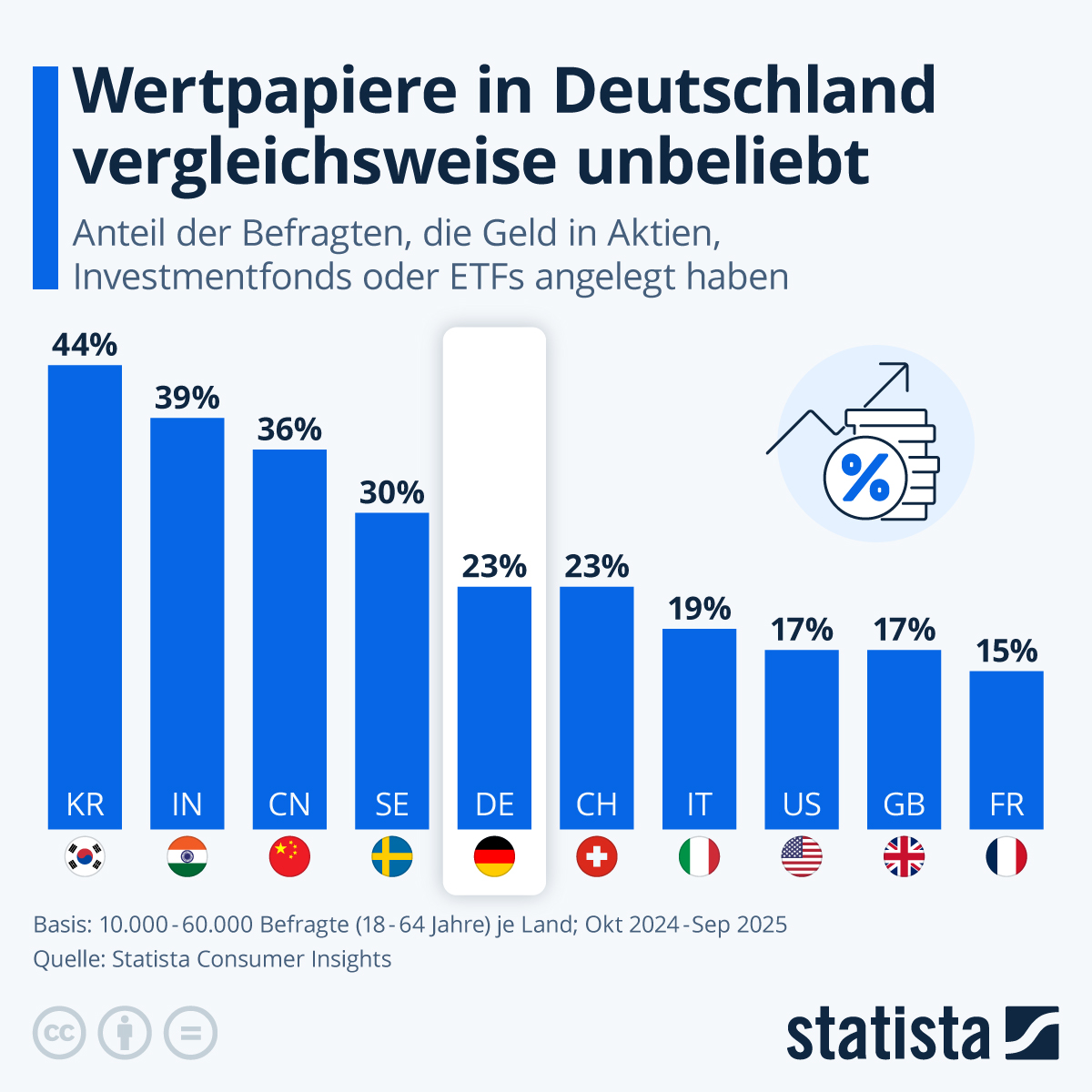

Die Deutschen gelten dabei nicht gerade als affin. Wir machen den Check: Stimmt dieses Klischee im internationalen Vergleich?

Und wir sind, wie es sich gehört, auch kritisch unterwegs, auf zwei Ebenen: Wie werden Daten erhoben und wie muss man mit ihnen umgehen, um ein realistisches Bild zu erhalten, sowie vorsichtige erste Ansätze zu einer Systemkritik, die wir noch ausbauen werden.

Infografik: Wie verbreitet ist der Besitz von Wertpapieren? | Statista

Begleittext von Statista

23 Prozent der im Rahmen der Statista Consumer Insights befragten Deutschen haben Geld in Aktien, Investmentfonds oder ETFs investiert. Damit liegt Deutschland im Mittelfeld des Ländervergleichs. Besonders weit verbreitet ist der Besitz von Wertpapieren dagegen in Südkorea, Indien und China. In vielen asiatischen Ländern gibt es weniger ausgebaute staatliche Rentensysteme. Menschen sorgen also privat stärker für ihre Altersvorsorge, und Aktien und Fonds sind dabei ein verbreitetes Mittel. In Deutschland ist der Besitz von Wertpapieren dagegen eher in oberen Einkommensschichten verbreitet.

Für einen Großteil der Deutschen ist „Sicherheit“ das entscheidende Kriterium bei der Auswahl einer Geldanlage. Nicht unwichtig, aber deutlich weniger priorisiert: Die mögliche Rendite einer Anlage. Trotz negativer Rahmenbedingungen wie einem mehrere Jahre andauernden Niedrigzinsniveau haltem viele Bürger dem Sparbuch oder ihrem Tagesgeldkonto die Treue. Und dass, obwohl die Verzinsung der angelegten Spargelder bei nahezu null Prozent liegt.

Recherche, Analyse, Kommentar

Statista leistet hervorragende Arbeit dabei, komplexe Datenmengen visuell aufzubereiten, auch bei „Consumer Insights“. Doch wie bei jeder Statistik kommt es auf das Kleingedruckte an: Handelt es sich um eine Befragung von Konsumenten oder um die harten Bestandszahlen der Banken? Der Unterschied ist oft die Differenz zwischen dem, wie wir uns gerne sehen, und dem, was am Ende des Monats wirklich auf dem Depotauszug steht.

Wir demonstrieren Ihnen jetzt, wie Sie Grafiken lesen müssen, die auf Befragungen basieren, nicht auf Daten von nationalen Statistikbehörden, Branchenverbänden oder Banken. Das ist ein wirklich wichtiger und genereller Ansatz – vor allem, wenn große Unterschiede quasi eingeschmolzen werden, wie in der obigen Grafik. Um dem Ganzen etwas die Spitze zu nehmen: Statista bietet auch sehr viele Grafiken an, die nicht auf Befragungen basieren, sondern auf tatsächlich vergleichbaren Daten, außerdem sind solche Darstellungen immer wertvoll, und sei es nur zum Nachdenken und zum besseren Verstehen der Finanzwelt und der Menschen im Allgemeinen. Wir haben eine KI darum gebeten, für uns weiterzurecherchieren. Die Fragestellung mögen Sie vielleicht als übergriffig empfinden, aber so promptet man, wenn man etwas kritisch hinterfragen will (abgebildet als Anhang). Die KI glättet dann plakative Pointen wiederum weg und konzentriert auf den Kern der Frage.

Rechercheergebnis in journalistisch geglätteter Form

Wer diese Statistiken liest, reibt sich verwundert die Augen: Ist Deutschland plötzlich eine größere Nation von Aktionären als die USA oder das Vereinigte Königreich? Und wie passt die indische Quote von 39 % zu einem Land, in dem das Pro-Kopf-Einkommen kaum Spielraum für finanzielle Abenteuer lässt?

Hier kollidieren zwei Welten: die harte Statistik der Zentralbanken und die weiche Psychologie der Selbsteinschätzung. Umfragen wie die ‚Consumer Insights‘ messen nicht das Geld in Depots, sondern das Bild, das Menschen von sich selbst haben. In aufstrebenden Digital-Nationen wie Indien ist das Smartphone das Tor zur Welt – und die Trading-App ein Statussymbol der Moderne. Wer dort teilnimmt, versteht sich als Investor, selbst wenn es um Cent-Beträge geht.

Gleichzeitig offenbaren die Daten eine westliche Wahrnehmungsverzerrung. Während der US-Amerikaner seinen milliardenschweren Pensionsfonds als schlichte ‚Vorsorge‘ verbucht und in Umfragen vielleicht gar nicht als ‚Wertpapierbesitz‘ markiert, ist der Deutsche, der mühsam seinen ersten ETF-Sparplan eingerichtet hat, sich seines Status als ‚Aktionär‘ sehr bewusst. Das Ergebnis ist eine Statistik, die eher kulturelles Selbstbewusstsein und Umfragedesign widerspiegelt als die tatsächliche Verteilung des Weltvermögens in Wertpapieren (zum Vergleich: Das Volksvermögen der USA beträgt ca. 150 Billionen Dollar, das der Deutschen ca. 17 Billionen Euro). Für eine ehrliche Bestandsaufnahme des Finanzkapitalismus müssen wir also tiefer graben als nur bis zur nächsten Balkengrafik. Starten können wir damit, aber vorsichtig.

Datenjournalismus lebt nicht nur davon, Grafiken zu reproduzieren, sondern deren Entstehung und Validität kritisch zu hinterfragen. Die von Ihnen aufgeworfenen Punkte treffen den Kern der Problematik von befragungsbasierten Konsumentendaten im Vergleich zu harten volkswirtschaftlichen Daten. Hier ist eine detaillierte Auswertung und die Diskussion Ihrer Thesen für Ihren Artikel:

Analyse der Statista-Grafik und kritische Auseinandersetzung ohne Umschreibungen

Die vorliegende Statista-Grafik basiert auf den Statista Consumer Insights. Das ist entscheidend: Es handelt sich um eine repräsentative Online-Umfrage, nicht um eine Auswertung von Depotdaten der Zentralbanken. Hier liegt bereits der erste systematische „Fehler“, der Ihre Beobachtungen erklärt.

1. Die Indien-These: Einkommen vs. Behauptung

Sie fragen zu Recht: Wie können 39 % der Inder Wertpapiere besitzen, wenn das Durchschnittseinkommen nur einen Bruchteil des westlichen Niveaus beträgt?

- Der „Selection Bias“ (Stichproben-Verzerrung): In Ländern wie Indien erreichen Online-Umfragen primär die urbane, englischsprachige und technikaffine Mittelschicht. Während diese Schicht für indische Verhältnisse wohlhabend ist, spiegelt sie nicht die 1,4 Milliarden Menschen wider. Die 39 % beziehen sich also auf die Internetnutzer in Indien, die an solchen Panels teilnehmen – eine hochselektive Gruppe.

- Subjektivität und „Social Desirability“: Ihre These der „Aufschneiderei“ lässt sich wissenschaftlich als Social Desirability Bias (Antworten im Sinne sozialer Erwünschtheit) fassen. In aufstrebenden Volkswirtschaften ist der Status als „Investor“ oder „modern ausgerichteter Bürger“ kulturell extrem positiv besetzt. Wer ein Smartphone besitzt und eine Trading-App (wie Zerodha) auch nur installiert hat, gibt bei einer Umfrage eher an, „Investor“ zu sein, selbst wenn das Depot nur 10 Euro umfasst oder leer ist.

- Kleinstinvestitionen: Dank massiver Digitalisierung in Indien ist der Zugang zu Aktien heute via Smartphone ab Kleinstbeträgen möglich. 39 % der befragten Inder mögen eine Aktie halten, aber das investierte Volumen pro Kopf ist im Vergleich zu Deutschland verschwindend gering. Die Grafik misst Köpfe, nicht Kapital.

2. Das Paradoxon: USA/UK hinter Deutschland?

Dass Deutschland (23 %) vor den USA oder dem UK liegen soll, widerspricht fast allen offiziellen Statistiken der Zentralbanken (z. B. Federal Reserve oder Deutsche Bundesbank).

- Offizielle Quellen vs. Umfrage:

- USA: Laut der Federal Reserve (Survey of Consumer Finances) halten über 58 % der US-Haushalte direkt oder indirekt Aktien (oft über 401k-Pensionspläne).

- Deutschland: Das Deutsches Aktieninstitut (DAI) beziffert die Aktionärsquote in Deutschland seit Jahren auf etwa 17 bis 18 %.

- Warum zeigt Statista etwas anderes? The methodische Schwäche liegt in der Fragestellung. US-Amerikaner sehen ihren 401k-Pensionsplan oft als „Altersvorsorge“ und nicht als „Investment in Wertpapiere“, wenn sie in einer Umfrage schnell ein Häkchen setzen sollen. Deutsche hingegen, die sich aktiv für einen ETF entscheiden, bejahen die Frage sofort.

- Definition von „Wertpapieren“: In Deutschland werden oft auch fondsgebundene Rentenversicherungen oder Sparpläne mit Wertpapieranteilen in der Wahrnehmung der Befragten als „Wertpapiere“ deklariert, während sie in den USA als „Insurance“ oder „Retirement Plan“ kategorisiert werden.

3. Die Rolle der Rentensysteme – eine Schein-Erklärung?

Statista argumentiert, dass schwache Rentensysteme in Asien zu höherem Aktienbesitz führen. Ihre Kritik ist valide: Wenn das der Haupttreiber wäre, müssten die USA die Liste anführen (schwaches staatliches Rentensystem + viele Menschen mit hohem Einkommen, die privat vorsorgen können).

Das Problem ist die Systematik der Erfassung:

- In den USA ist Aktienbesitz oft institutionalisiert (man besitzt einen Fondsanteil über den Arbeitgeber).

- In den Schwellenländern ist er individualisiert (man zockt selbst mit der App).

- Umfragen wie die Consumer Insights erfassen das individuelle Bewusstsein, am Markt teilzunehmen. Sie erfassen nicht das tatsächlich vorhandene Vermögen im Finanzsystem.

Zusammenfassung für Ihre Recherche (Offizielle Vergleichswerte):

Wenn Sie für den Artikel „harte“ Zahlen gegenhalten wollen, nutzen Sie diese Quellen:

- USA: Federal Reserve SCF (Stock ownership around 58%).

- Deutschland: Deutsches Aktieninstitut (DAI) (Aktionärszahlen liegen meist zwischen 12,1 und 12,9 Mio. Menschen, ca. 17-18%).

- Indien: NSE (National Stock Exchange of India) – Diese melden ca. 80-90 Millionen registrierte Investoren-Accounts. Bei 1,4 Mrd. Menschen sind das eher 6-7 % der Gesamtbevölkerung, weit entfernt von den 39 % der Statista-Umfrage.

Kurzkommentar

Es handelt sich hier in der Tat um ein Problem des Datenjournalismus, wenn die Quelle Umfragen durchführt, die nationale Besonderheiten gar nicht berücksichtigen können, weil dies zu komplex wäre, durch einen Algorithmus wieder in die richtige Richtung geändert werden müsste. Dann wäre eine Umfrage ja nicht mehr original, sondern manipuliert. Deswegen ist es eminent wichtig, einen Raumblick zu haben, der z. B. um valide volkswirtschaftliche Daten erweitert ist und am besten auch um das Studium von Menschen, wie sie sich im Netz verhalten. Auch eine Umfrage in afrikanischen Ländern, wo die Menschen sich gemäß ihren Selbstdarstellungen in den sozialen Netzwerken so irrsinnig danach sehnen, reich zu sein oder so zu erscheinen, würde vermutlich ein nach rationaleren westlichen Maßstäben vollkommen verzerrtes Bild ergeben. Diese Mentalitäten sind nachvollziehbar, manchmal auch berührend, aber natürlich im Sinne der Nachhaltigkeit und „einer tatsächlich besseren Welt anstatt Illusion und Vorspiegelung“ auch gefährlich.

Eine weitere Kritik betrifft die Art, wie die Begleittexte in solchen Fällen oft gestaltet sind. So wird z. B. suggeriert, in Indien sei Aktienbesitz eine Art Volkssport, während in Deutschland nur die Oberschicht Wertpapiere hält. Letzteres stimmt nicht ganz, Ersteres ist sogar eine indirekt formulierte starke Verzerrung, wie anhand der obigen Aufschlüsselung erläutert. Im Grunde fängt es sogar beim Grafiktitel an. Wenn in Deutschland Wertpapiere vergleichsweise unbeliebt sind – verglichen mit Indien und Südkorea – sind sie dann in den USA, UK und anderen europäischen Ländern noch unbeliebter? Auch dieser Titel verzerrt die reale Situation deutlich.

Anhand des Vergleichs realer Daten aus Deutschland / USA / UK sehen wir aber auch, dass die Deutschen einen im Vergleich zu anderen westlichen Ländern in Wirklichkeit defensiven, aber wenn sie dann mal was machen, auch naiven Ansatz verfolgen und auch ihre Investoreneigenschaft ziemlich stark hypen. Wir können uns des Weiteren nicht vorstellen, dass in den USA relativ zur Bevölkerung so viele Scharlatane im Internet unterwegs sind, die Menschen vorgaukeln, sie könnten in kürzester Zeit ohne viel Wissen und ohne jede Anstrengung und auch ohne viel Kapital super reich werden. So plötzlich wird man nur reich, wenn man so geboren wird oder erbt. Langsamer geht es, aber realistisch ist es, wenn man kaufmännisch über Jahre hinweg konsequent smart handelt und dafür eben auch Geld in die Hand nimmt, das man irgendwo in der Realwirtschaft generiert haben muss.

Wir machen also einen kritischen Aufschlag, wie er auch unserer Einstellung zum Weltfinanzsystem der heutigen Zeit entspricht (heute Morgen hatten wir z. B. ein Gespräch über die surrealen Edelmetallpreise, die viel darüber ausdrücken, dass die Menschen ziemlich am Rad drehen und die u. E. mit hoher Absturzgefahr verbunden sind, das Rad also bricht).

Anfrage an die KI

Ich fange heute mit einer neuen Artikelserie an, der Beginn ist unten zu sehen. Bitte werten Sie die Statista-Grafik aus und diskutieren Sie im Anschluss folgende These: Wenn in Ländern wie Indien angeblich 39 Prozent der Menschen Wertpapiere haben, wie viele können das sein, angesichts eines Durchschnittseinkommens, das gerade mal 10 Prozent dessen westlicher Länder beträgt? Nicht so deutlich, vielleicht etwas eleganter: Hier treffen zwei ungute Faktoren aufeinander. a.) Umfragen sind subjektiv und b.) Inder sind die größten Aufschneider unter der Sonne (plakativ ausgedrückt, aber deswegen hat die IMDb auch Bollywoodfilme weitgehend von der Top-250-Liste genommen, weil die 1,4 Milliarden Menschen aus dem Heimatland allem, was aus ihrem Land stammt, generell 10/10 geben – Sie verstehen, was ich damit ausdrücken will). Ein solches Phänomen gibt es in anderen Ländern nicht in dieser extremen Form. Auch Youtube-Kommentare usw. kann man als Beleg heranziehen. In diesem Sinne muss man sich aber eine weitere Frage stellen: Länder, deren Bevölkerung als sehr aktienaffin gilt, wie die USA oder das UK, liegen beim Aktienbesitz bzw. Wertpapierbesitz hinter Deutschland? Das halten wir ebenfalls für fragwürdig, deswegen sind wir an einer Vergleichsdarstellung aus offiziellen Quellen interessiert und an abweichenden Perspektiven, die sich eben nicht nur darauf beziehen, dass das Rentensystem bei uns stärker ausgebaut ist, denn dann müssten die USA mit ihrem schwächeren Rentensystem weit vor uns liegen, was die Aktienbesitzquote angeht – verdeckt wird mit diesem Argument, dass die Systematik Schwächen hat, die zu den Balken führen. Das soll kein Bashing sein, wir verwenden oft Statista-Grafiken, aber eine Überprüfung dieser Darstellungen ist geboten, bevor wir publizieren.

Entdecke mehr von DER WAHLBERLINER

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.