Frontpage | Briefing 156 | Wirtschaft, Altersvorsorge, Dreisäulenmodell, Gesellschaft

Unsere heutige Wirtschaftsinformation befasst sich mit der Absicherung im Alter. Dass Frauen im Durchschnitt weniger Rente zu erwarten haben als Männer, ist bekannt. Und keine private Alterssicherung ist nicht gar keine Alterssicherung, wie der Titel suggeriert. Aber der Gap wird größer, wenn man sie einbezieht, denn auch hier sind Männer besser aufgestellt.

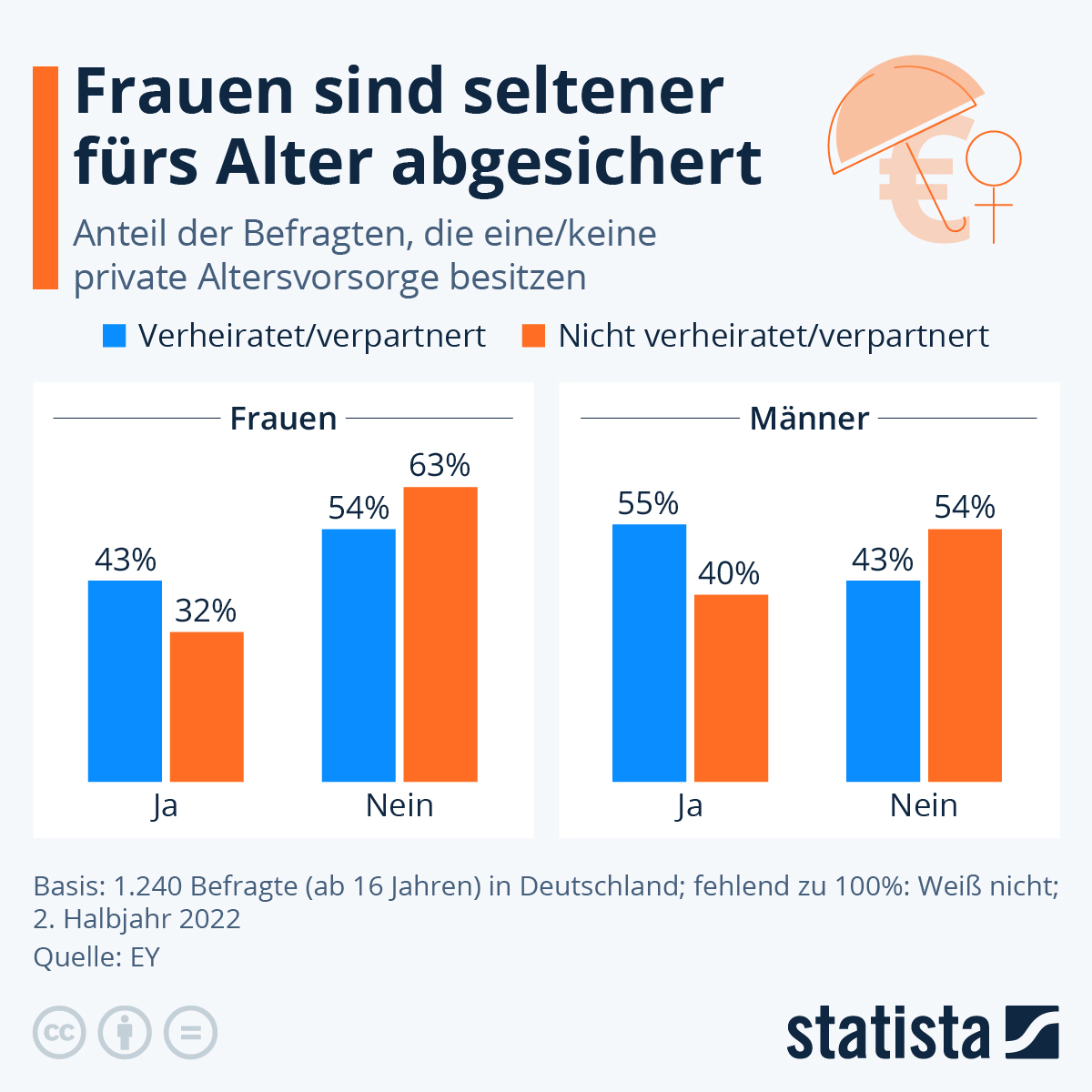

Infografik: Frauen sind seltener fürs Alter abgesichert | Statista

Diese Statista-Grafik wurde unter einer Lizenz Creative Commons — Namensnennung – Keine Bearbeitungen 4.0 International — CC BY-ND 4.0 erstellt und wir geben sie unter gleichen Bedingungen wieder. Folgend der Statista-Begleittext dazu, dann weiter mit unserem Kommentar.

15.03.2023

Frauen sind häufiger von Altersarmut bedroht als Männer, auch im Jahr 2023 noch. Zu diesem Ergebnis kommt eine aktuelle Studie des Unternehmens Ernst & Young (EY) unter 1240 Bundesbürgern ab 16 Jahren.

Wie die Statista-Infografik zeigt, haben nur 43 Prozent der verheirateten Frauen und lediglich 32 Prozent der ledigen Frauen eigenen Angaben zufolge eine private Altersvorsorge abgeschlossen. Bei den Männern sind es jeweils 55 und 40 Prozent.

Frauen arbeiten gesellschaftlich und strukturell bedingt häufiger in Teilzeit als Männer und haben deshalb weniger Geld zur Verfügung, das sie sparen oder in Aktien anzulegen könnten. Der Gender Pay Gap verschärft dieses Ungleichgewicht zusätzlich. Im Alter können sich daraus finanzielle Nachteile ergeben.

Hinzu kommt eine generelle Unsicherheit vieler Frauen, was Finanzthemen betrifft. Vor allem verheiratete Frauen würden das Thema Geldanlage lieber ihrem Mann überlassen, sagt Rüdiger Maas, Gründer und Vorstand des Instituts für Generationenforschung. Banken sollten deshalb gezielt Beratungen für Frauen anbieten: „Es ist kein Naturgesetz, dass Frauen nichts mit Finanzthemen zu tun haben wollen – es braucht nur eine andere Ansprache.“

Vielleicht war das bei uns nie so im Fokus, denn schon der „strukturelle Nachteil“ von Frauen war in dem Haushalt, in dem wir aufwuchsen, nicht gegeben. Unsere Mutter war Bankerin und hatte auch das Finanzmanagement der Familie inne. Das war, gerade in jenen Jahren, eine Ausnahme, über die wir uns erst im Laufe der Zeit Gedanken gemacht haben. Trotzdem gab es nicht das Dreisäulen-Modell, das heute von vielen Interessierten so propagiert wird. Zum Beispiel von Finanzdienstleistern wie jenen, die oben als Urheber der Studie erwähnt werden.

Wir könnten aus persönlicher Anschauung darüber referieren, warum das Dreisäulenmodell bezüglich der Säule der privaten Absicherung mit Wertpapieren als Basis sehr riskant ist und vor allem den Fondsverwaltern, Emittenten etc. ganz sicher Geld bringt. Der Staat will sich ja nun auch an diesen Wetten auf die Zukunft beteiligen, um die Renten, also die erste Säule, zu sichern. Da hat die FDP, Bankenkrise hin, Finanzskandale her, sich wunderbar zugunsten einer kleinen Minderheit durchgesetzt, die davon profitieren wird. Von den halbneoliberalen Grünen war auch wenig Gegenwehr zu erwarten.

Die noch nicht erwähnte zweite Säule, die betriebliche Altersvorsorge, funktioniert nur, wenn die Unternehmen solide sind und Bestand haben, wenn sie ihre Verpflichtungen aus diesen erheblichen Engagements bedienen können – ist das nicht der Fall, kann diese Säule komplett wegbrechen und Arbeitende sind auf die gesetzliche Rente zurückgeworfen. Wenn deren Höhe künftig ebenfalls Schwankungen an den Kapitalmärkten unterworfen ist, gibt es gar keine Sicherheit mehr. Lediglich die Beamten werden davon mit Sicherheit wieder einmal ausgenommen sein. Wir können uns beim besten Willen nicht vorstellen, dass deren Pensionen dem „freien Spiel der Märkte“ unterworfen werden. Um sich so aufs Glatteis führen zu lassen, sind die Staatsdiener:innen erster Klasse als machtvolle Lobby viel zu gut aufgestellt. Wie man schon an ihren wesentlichen höheren Ruhestandbezügen im Vergleich zu sonstigen Arbeitnehmenden mit vergleichbaren Arbeitseinkommen sieht.

Vor allem Karrierebeamte und Justizpersonen waren aber lange Zeit eher Männer und wo auch immer man hinschaut, es läuft weniger gut für die Frauen. Wenn man ihnen jetzt noch unterstellt, dass sie weniger Ahnung von Finanzangelegenheiten haben und man sie daher „anders ansprechen“ muss, um riskante Finanzprodukte als Altersabsicherung zu verkaufen, kann man sich schon denken, was dabei herauskommen wird: Manipulationen, die besonders geschickt auf die höhere Emotionalität und Empathie von Frauen zielen. Was dabei herauskommen wird: Dass Frauen nach einer solchen Ansprache und mit Verträgen, die darauf basieren, noch schlechter dastehen, falls der Spin von der geringeren Affinität zu Finanzangelegenheiten stimmt. Wir sind uns da eh nicht so sicher, sondern sehen eher das Problem, dass man aus weniger Masse, also einem geringeren Einkommen, nicht die höhere Altersabsicherung zaubern kann.

Die Idee hinter den in der Grafik ausgewiesenen Feststellungen ist also, dass man Frauen noch mehr in den Fokus nimmt, um sie zu mit privaten Finanzprodukten zu „bespielen“, anstatt dass man die staatliche Rente für alle fairer und sicherer macht.

Der Staat entzieht sich damit einmal mehr dem, was man Bereitstellung von Grundelementen der Daseinsvorsorge nennt und was man nicht renditegetriebenen Unternehmen überlassen darf, die nur an ihr eigenes Wohl denken. Wenn es schon Kapitalanlagen sein müssen, wäre es logischer, dass der Staat z. B. in den Wohnungsbau investiert, langfristig dabei eine gewisse Rendite für die Renten erwirtschaftet, aber gleichzeitig die Balance in der Form hält, dass auch soziale Aspekte des Wohnens berücksichtigt werden. Günstiges, an den Kosten, nicht an überzogenen Renditen orientiertes Wohnen ist ebenfalls eine Form von Alterssicherung. Einen solchen Ausgleich können und wollen Private nicht schaffen, weil sie kein Interesse am Gemeinwohl haben.

Daher sehen wir das Dreisäulenmodell, das weitere Bereiche des Lebens zugänglich machen soll für eine nimmersatte Finanzindustrie, in seiner gegenwärtigen Form sehr kritisch. Das Finanzsystem, das seine letzte Krise nie wirklich überwunden hat, ächzt hörbar in allen Fugen und man muss kein Generalpessimist sein, um vor den Folgen einer Altersvorsorge zu warnen, die den Kapitalmarkt gewiss weiter anheizen wird, weil nach dem billigen Kapital der letzten Jahre weitere Nachfrage entsteht, aber auch mit ihm in den Crash gehen kann, wenn das Kartenhaus einer durch die Ereignisse in der Realwirtschaft nicht mehr gerechtfertigten Bewertung von Kapitalanlagen zusammenbricht.

Frauen da vermehrt und mit trickreicher Ansprache hineinzuziehen, die aus guten Gründen seltener Spielernaturen sind als Männer und die deren Fails nur allzu oft ausbaden müssen, wird ganz sicher die Ungerechtigkeiten bei der Altersvorsorge nicht beheben. Das sollte man wissen, wenn man Grafiken wie die obige sachgerecht interpretieren, daraus Schlüsse ziehen und Instrumente für weniger Altersarmut bei Frauen auf den Weg bringen will. Aber die einflussreichen Lobbys werden schon dafür sorgen, dass es genau in eine für die Mehrheit falsche Richtung laufen wird, die Altersvorsorge betreffend – wie so vieles in diesen Tagen.

TH

Entdecke mehr von DER WAHLBERLINER

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.