Wir versuchen wir mal etwas Neues. Falls einigermaßen beantwortungsfähig in die Diskussion eingeführte Themen auftauchen, bei denen wir angezielt werden oder in jener Diskussion verortet sind, antworten wir hier, wenn wir glauben, das Thema lässt sich nicht in 140 / 280 Zeichen behandeln.

Wir mögen Serienantworten auf Twitter nicht, der mangelnden Übersichtlichkeit wegen. Gerne aber eine Kombination aus kurzen Antworten in den sozialen Medien und hier ausführlicher. Wir wollen damit auch einen Pool bilden, der uns bei künftigen Ausarbeitungen unterstützen soll. Wir werden dabei manchmal, wie im vorliegenden Fall „Immobilienfinanzierung – warum erst nach Kauf?„, etwas weiter ausgreifen, weil wir immer wieder generelle Aspekte der gegenwärtigen Diskussion betrachten wollen.

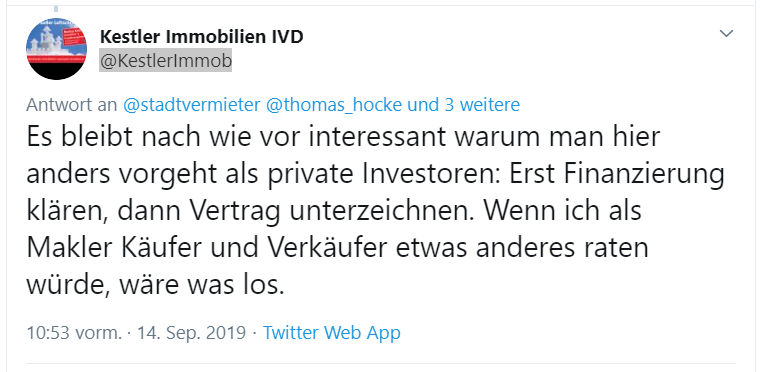

1.) Am 14.09.2019 kam auf Twitter folgende Frage auf:

Der Einsatz von „DIESEeG“ folgt der Ausübung des bezirklichen Vorkaufsrechts. Dieses kommt erst zum Tragen, wenn in Milieuschutzgebieten ein Investor kauft, aber nicht bereit ist, eine der sozialen Erhaltungssatzung entsprechende, den Mieter*innenschutz wahrende Abwendungsvereinbarung zu unterzeichnen. Die Frist für die Ausübung des Vorkaufsrechts beträgt zwei Monate, eine Finanzierung ist aber dann erst sinnvoll in die Wege zu leiten, wenn klar ist, dass es auch tatsächlich ausgeübt werden könnte. Das ist ein anderer Verlauf als bei einer langfristig geplanten oder, bei großen Investoren, routinemäßig durchgeführten Finanzierung, die bestimmten Anforderungsprofilen an die Objekte und den Investor folgt.

Die Ausübung der bezirklichen Vorkaufsrechte ist eine zu rascher Reaktion zwingende Abwehrmaßnahme gegen Investoren, die sich nicht an die Spielregeln in Milieuschutzgebieten halten wollen.

Es ist bekannt, dass aufgrund immer weiter steigender Kaufpreise die Finanzierung dieser Abwehr immer schwieriger wird. Das kann dazu führen, dass es ein wenig Zeit braucht, bis die Finanzierung „steht“. Denn sie folgt anderen Maßgaben als bei Privaten, wie wir im Folgenden im Grundsatz erläutern werden.

Aber: Nur unter diesem Aspekt ist die Konstruktion von DIESEeG zu verstehen.

Das weist zunächst auf etwas hin, was wir den Fragestellern hier gerne konzedieren wollen: Makler haben, wenn sie an ihre eigenen Interessen denken, die wenigsten Probleme. Für sie ist die gegenwärtige Situation mit ständig steigenden Preisen wie gemalt, sie können gut verdienen, ohne eigenes Risiko einzugehen. Wir meinen damit nicht die üblichen Haftungsrisiken für falsche Darstellungen zur Immobilie selbst, sondern das Risiko, dass eine Investition sich als Fehler erweisen könnte, dafür können sie in der Regel nicht verantwortlich gemacht werden.

Aber private Investoren gehen immer höhere Risiken ein, weil sich die Kaufpreis- / JKNM-Relation immer weiter erhöht, trotz des Versuchs, über höhere Mieten die sehr hohen Kaufpreise wenigstens zum Teil zu „covern“. Desweiteren, das sieht man gut an den Bilanzen der publikationspflichtigen Immobilienfirmen, werden Wertsteigerungen als Gewinne ausgewiesen / im Vermögen entsprechend dargestellt, das suggeriert eine gute Bonität, damit werden weitere Finanzierungen angeschoben.

Wie lange das nach fast zehn Jahren starkem Auftrieb noch trägt, weiß niemand, deswegen ist die Branche auch so nervös, wenn die Mieter*innen etwas mehr geschützt werden sollen, wie etwa durch den Mietendeckel. Keine Frage, dass der Markt darauf reagieren könnte, vor allem, wenn die Konjunktur zusätzlich immer schwächer wird. Es ist selten ein einzelner Faktor allein, der eine Krise auslöst.

Wenn große Investoren im Wege einer starken Marktkorrektur Probleme bekommen, wenn sie Renditeziele nicht einhalten können, das Modell der Expansion aufgrund Wertsteigerungen des Bestands ins Stocken kommt und die Banken, die sehr hohe Preise finanziert haben, Probleme mit der Verwertung der möglicherweise an sie gehenden Immobilien bekommen, falls Investoren fallieren und diese zu niedrigeren Preisen bei weiterhin niedrigem Zinsniveau weiterveräußern müssen, kann es ausgehen wie in der letzten Finanzkrise: Die Zeche zahlen die normalen, nicht spekulierenden Steuerzahler. Warum das Kapital so massiv in überteuerte Immobilien drängt, haben wir zuletzt hier dargestellt und in vielen Beiträgen zuvor.

Wir könnten jetzt das Fazit ziehen: Warum sollen sich die Kommunalisierer, die Immobilien entprivatisieren möchten, anders verhalten als die Privaten, nämlich seriöser? Mit welchem Recht fordern die Privaten das, die selbst hohe Risiken eingehen? Das versuchen die „Vergesellschafter“ aber, indem sie Kombimodelle entwerfen, die sowohl die Finanzierung auf breite Füße stellen wie auch die Mieter*innen vor ungezügelten Mieterhöhungen schützen sollen.

Die städtischen Wohnungsbaugesellschaften, die normalerweise vorgekaufte Immobilien übernehmen, haben wesentlich engere Voraussetzungen, um Wirtschaftlichkeit darzustellen und Finanzierungen zuwege zu bringen bzw. Eigenmittel einsetzen zu dürfen, als private Investoren, in einer Zeit, in der die Banken kaum noch wissen, an wen sie das viele gedruckte Geld auskehren sollen. Sie können zu Beispiel nicht ohne Weiteres Wertsteigerungen des Bestands als Finanzierungsgrundlage für Neuerwerbungen in die Waagschale werfen.

Last but not least: Die Städtischen sind dem Gemeinwohl verpflichtet, das heißt, sie sollen mit den Mieten keine Renditen erwirtschaften, keine Erträge, die über das hinausgehen, was für die sachgerechte Bewirtschaftung ihrer Immobilien notwendig ist. Mit den Mieterträgen müssen nicht Investoren auf irgendwelchen Inselchen mit Briefkastenfirmen in Berlin oder anderswo die Taschen vollgestopft werden. Diese Begrenzung begrenzt aber auch die Investitionsfähigkeit der kommunalen Wohnungsbaugesellschaften. Sie sind also Mitspieler beim Erwerb von Häusern, die enger kalkulieren müssen, genauer planen, mehr Rückversicherung betreiben, unter anderem bei ihrem Eigentümer, der Stadt Berlin – weil sie nicht an der Renditejagd teilnehmen und daher nicht Überschüsse großflächig reinvestieren können.

Dass die Basis von Finanzierungen auf ständigen Wertsteigerungen aufgebaut wird, ist gefährlich, das haben wir oben angedeutet. Würden die Städtischen auch so handeln und kämen bei Marktkorrekturen in Schwierigkeiten, wären die Neoliberalen die ersten, die das politisch ausschlachten würden. Daher ist es bei aktuell gegebenen Preisen notwendig, dass der Senat nicht rückzahlbare Zuschüsse zahlt und wenn diese nicht ausreichen, eine weitere Diversifizierung des Finanzierungsmodells stattfindet. Dass die Mieter*innen beim Modell DIESEeG selbst einen hohen Einsatz bringen müssen, sehen wir mit gemischten Gefühlen, daraus machen wir auch kein Hehl, denn gerade die besonders Schutzbedürftigen werden diesen Einsatz oft nicht leisten können.

Letztlich fallen jene dem Immobilienhype zum Opfer, die den wenigsten Spielraum haben – insofern keine große Veränderung und keine großflächige Dämpfung des Mietenauftriebs durch einzelne Kommunalisierungen, das wissen aber auch diejenigen selbst, die solche Modelle in die Wege leiten. Wegen ihrer Exklusivität sind diese Modelle auch im linken Spektrum nicht unumstritten. Solange aber andere Mieter*innen-Schutzmaßnahmen nicht deutlich wirksamer ausgestaltet werden, befürworten auch wir solche Modelle.

Ausgangspunkt dieser immer die Schwächsten treffenden Verdrängungsbewegung ist nämlich nicht der Versuch der Rekommunalisierung oder Vergesellschaftung, sondern die Absicht von Investoren, den Milieuschutz nicht zu beachten, der diesen Versuch erst auslöst.

Auch wegen dieser Tatsache finden wir es gerechtfertigt, dass alles versucht wird, um dieser Bewegung etwas entgegenzusetzen. Dabei kann es auch eng werden, das sieht man gegenwärtig, dabei kann es zu (neuerlichen) Ungerechtigkeiten kommen und es kann nicht immer alles schon in trockenen Tüchern sein, bevor ein Vorkaufsfall überhaupt eintritt, der jedes Mal konkret und aufgrund relativ enger Finanzierungsvoraussetzungen mit erheblichem Aufwand geprüft werden muss. Dass diese Versuche, Mieter doch noch zu schützen, bisher zu Konditionen eines überhitzten, durch makroökonomische, politisch auf höherer Ebene gewollte Schräglagen befeuerten Marktes stattfinden müssen, ist wiederum ein eigenes Thema.

TH

Entdecke mehr von DER WAHLBERLINER

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.