Frontpage | Wirtschaft | Pleiten verschiedener Klassen und unsere Sicht darauf

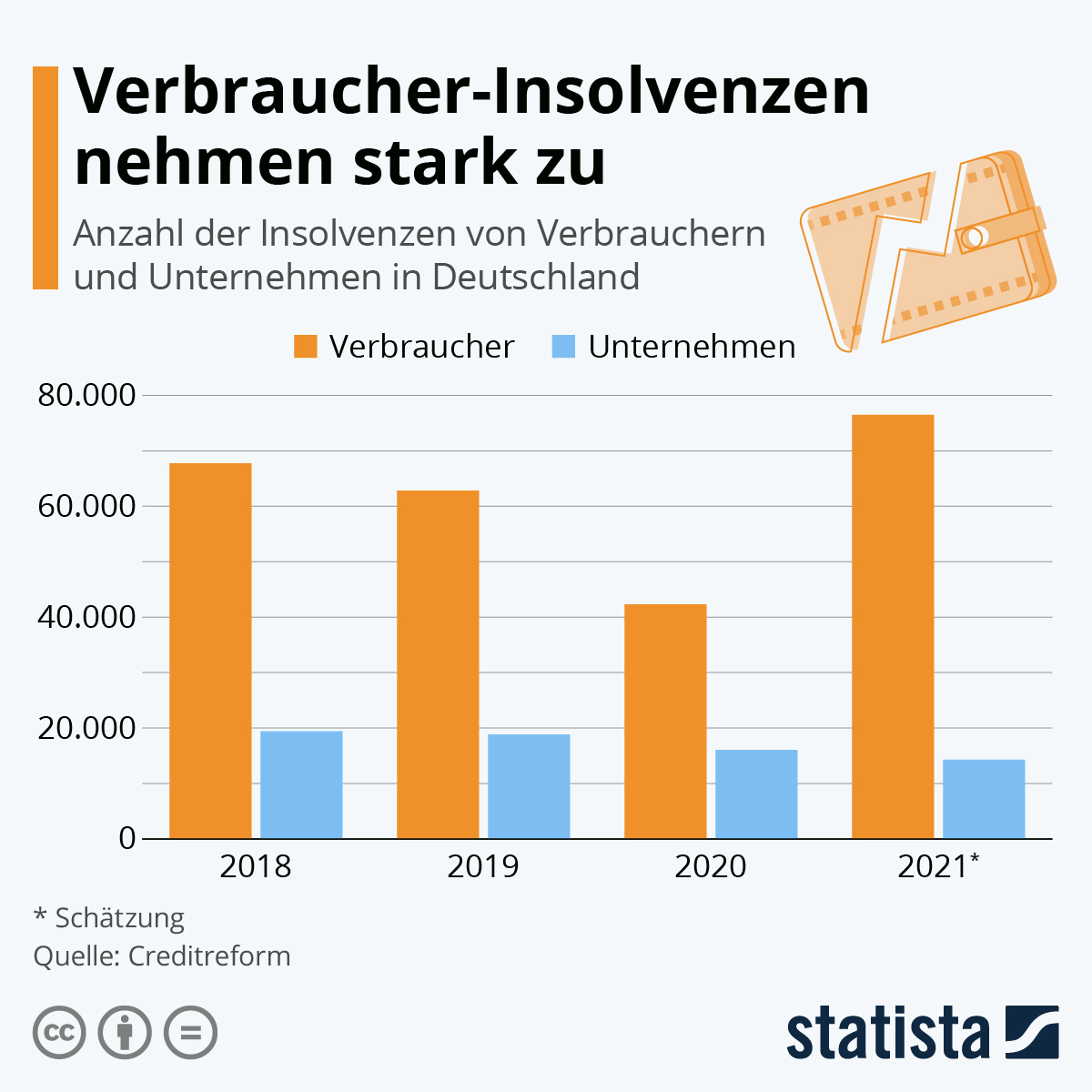

Für viele überraschend wird die Zahl der Unternehmenspleiten im zweiten Corona-Jahr zum zweiten Mal hintereinander sinken. Wer hätte das gedacht? Dafür steigt die Zahl der Verbraucherinsolvenzen stark an. Für beides gibt es Erklärungen und wir haben eine eigene Meinung dazu. Zunächst die Grafik von Statista, die wir zur Info des Tages erklärt haben:

Zu dieser Grafik heißt es bei Statista:

Als weiteren Grund für den Anstieg der Privatinsolvenzen nennt Creditreform die verbesserten wirtschaftlichen Rahmenbedingungen im laufenden Jahr. Diese hätten zu einem Anstieg der Kreditaufnahmen und damit auch der Schulden geführt. 2020 hätten Effekte wie Kurzarbeit und Arbeitslosigkeit die Konsummöglichkeiten der Verbraucher eingeschränkt und so möglicherweise auch vor neuerlichen Überschuldungen geschützt.

Die Zahl der Unternehmensinsolvenzen ist zuletzt weiter gesunken, eine Insolvenzwelle konnte trotz schwieriger Rahmenbedingungen aufgrund der Corona-Pandemie durch staatliche Stützungen der Wirtschaft verhindert werden. Gegenüber 2020 sank die Zahl der Unternehmensinsolvenzen zuletzt um 10,8 Prozent auf 14.300 Fälle. Laut Creditreform ist der niedrigste Wert seit Einführung der Insolvenzordnung im Jahr 1999. Nach der Finanzkrise im Jahr 2012 sei die jährliche Zahl der insolventen Unternehmen noch doppelt so hoch gewesen.

Insolvenz bedeutet, dass ein Schuldner seinen Zahlungsverpflichtungen gegenüber einem Gläubiger nicht mehr nachkommen kann. Der Zweck eines Insolvenzverfahrens liegt insofern darin, einen gerechten Ausgleich zwischen überschuldeten und zahlungsunfähigen Schuldnern und ihren Gläubigern zu schaffen. Auf Grundlage der sogenannten Insolvenzordnung versuchen Gerichte diese Auseinandersetzung zu regeln.

Kommentar

2020 ging man noch von einem Anstieg der Unternehmensinsolvenzen in Deutschland im laufenden Jahr aus. Obwohl das Jammern über Corona-Maßnahmen seitens der Wirtschaft gewaltig ist, wirkt sie so gesund wie lange nicht mehr. Vielleicht sogar durch die Krise? Weil die Krisenhilfen möglicherweise viele Unternehmen besserstellen als der Normalzustand es getan hätten, auch wenn man nicht immer direkt von Betrug sprechen darf? Ein weiterer Aspekt ist, dass die Zombiewirtschaft, die durch die massive Geldschöpfung der EZB gefördert wird, sich so gut eingependelt hat, dass alle, die sich irgendwie günstig verschulden wollen, mittlerweile wissen, wie man es macht und immer günstiger wird es ja auch.

Die Pleitewelle, die nach der Finanzkrise drohte, hatte diese expansive Geldpolitik ausgelöst, die auch den hoch verschuldeten Staaten in der EU zugutekommt, vorerst jedenfalls. Sicher ist der aktuelle Status quo gut für viele Menschen, die längst ihren Job verloren hätten, wenn es mit rechten Dingen zuginge. Die Frage ist, ob es durch dieses Schieben und Schieben nicht irgendwann so sehr knallt, dass das Sytem wieder einmal ins Wanken kommt und nach unserer Ansicht verhindert es auch Innovation und Nachhaltigkeit. Warum sich etwas Neues ausdenken, wenn man sich mit altbackenen Rezepten immer so durchlavieren kann? Auch der Konsum würde einbrechen, wenn man reinen Tisch machen würde und dadurch auch bisher gesunde Unternehmen durch den allzu plötzlichen Umsatzrückgang in Gefahr bringen. Eine Kettenreaktion wie während der Weltwirtschaftskrise der frühen 1930er wäre durchaus denkbar. Das versucht die Politik zu verhindern und nimmt dafür die schleichende Enteignung der solide wirtschaftenden Mehrheit in Kauf.

Und damit zu den Verbraucherinsolvenzen. Grundsätzlich finden wir es okay, dass jemand schneller aus den Schulden raus kann. Aber nur dann, wenn er wirklich zu erkennen gibt, dass er sein Finanzmanagement zu verbessern gedenkt und nicht ein paar Jahre später der nämliche Stand der Überschuldung zu erwarten ist. Die nur noch drei Jahre bis zur Restschuldbefreiung sind die absolute Untergrenze, besonders aus Gründen des Allgemeinwohls. Denn diejenigen, die sich nicht überschulden, begleichen durch höhere Preise die Zahlungsausfälle, die Unternehmen durch die Schuldenmacher entstehen. Leider kennen wir einige Fälle, die uns wirklich auf die Palme bringen: Jemand verdient beispielsweise viel mehr, als er angibt, also schwarz, und stellt dieses Geld natürlich dann auch während der Insolvenzphase nicht zur Verfügung, sondern kann es weiter verjuxen. Sicher ist das episodisch und wir hoffen, es gibt keine Pflicht, solche Fälle anzeigen zu müssen, aber gerade in Berlin mit seiner alles andere als seriösen Grundmentalität vieler Einwohner:innen ist das, was wir beobachten, sicherlich kein Einzelfall. Das stört uns als Menschen, die ans Ganze denken und es stört unser Gerechtigkeitsempfinden, das geben wir gerne zu.

Bisher dürften viele den Status null vorgezogen haben, die Abgabe einer eidesstattlichen Versicherung über die eigene (weitgehende) Vermögenslosigkeit, durch die man Ruhe vor den Gläubigern hatte, aber auch nichts zur Verbesserung seiner Situation tun konnte. Gerade jene, die kein besonders schlechtes Gewissen bei der Prellung anderer haben, konnten sich darin recht komfortabel einrichten, auch wenn alles, was eine gute Bonität erfordert, unter der Ägide einer „EV“ nicht mehr geht oder gehen sollte. Aber man hat ja mindestens Freunde, die helfen können. Die neue Regelung ist sehr großzügig, aber ist sie deshalb auch sozial und war soziales Denken der Hintergrund?

Eher nicht. Man wird sich ausgerechnet haben, was der Wirtschaft am meisten schadet: Die Zahlungsausfälle oder dass zu viele Menschen für längere Zeit finanziell unbeweglich, weil „platt“ sind, wie dieser Zustand im Volksdeutsch heißt. Dabei kam heraus, dass man lieber die Allgemeinheit für die Verfehlungen einzelner zahlen lässt, wie eigentlich immer, um Letzteren die Rückkehr an den Spieltisch zu erleichtern. Wir wissen sehr wohl, dass es Menschen gibt, die unverschuldet in Schwierigkeiten geraten, diese sind hier ausdrücklich nicht gemeint. Aber die neue Regelung stellt wirklich die Grenze des für die Seriöseren unter uns Zumutbaren dar, denn wir gehen davon aus, dass mit der Restschuldbefreiung auch die Lösung aus dem Schuldnerverzeichnis und bei der Schufa erfolgt, sich infolgedessen die Bonität von Menschen rasch wieder verbessert, sie mithin wieder kreditwürdig sind. Das bedeutet für potenzielle Geschäftspartner auch, dass sie es häufiger als bisher mit einer Klientel zu tun haben, deren relativ rasch zu erlangendes „neues Leben“ dazu führt, dass man ihre Zahlungsbereitschaft nicht sachgerecht einschätzen kann.

Wer dazu neigt, andere für sein mutwilliges Verhalten aufkommen zu lassen, kann also nach wenigen Jahren von vorne loslegen. Das ist übrigens ein großer Unterschied zum Aushandeln von Vergleichen, das zwar auch zu Verlusten auf Gläubigerseite führt, aber erfordert, dass beide Verhandlungspartner kompromissbereit sind und insbesondere bei großen Firmen und bei Banken, die mit Unternehmern eine Art Risikogemeinschaft bilden sollten, einen Weg darstellt, der im Rahmen des gesamtwirtschaftlich Vertretbaren liegt. Im Grunde passt die neue Regelung in eine Zeit, in welcher der Systemkollaps vor allem durch Gelddrucken vermieden wird, das im Grunde auch eine Weigerung ist, Schulden zurückzuzahlen. Warum sollten Verbraucher:innen nicht ebenso handeln dürfen wie Reiche, die Geld beiseite schaffen, Konzerne, die sich vor Steuerbeiträgen drücken und alle möglichen Spielarten der halblegalen oder illegalen Wirtschaft?

TH

Entdecke mehr von DER WAHLBERLINER

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.