Newsroom | Wirtschaft, Geopolitik | Finanzielle Inklusion, Bankkonten

Liebe Leser:innen, in diesem Monat hat eine Bank, bei der wir ein Konto haben, die Gebühren für dessen Führung auf einen Schlag um 60 Prozent erhöht. Wir haben das erst beim Abspeichern der Kontoauszüge gesehen. Man soll eben nie irgendwo zustimmen, reinzuschauen. Schon gar nicht, wenn es von Banken kommt, wie „neue Bedingungen“ etc. Es handelt sich dabei um eine allseits bekannte Berliner Bank.

Wir ärgern uns langsam auch über uns selbst, weil wir uns nicht trauen, alles auf unser immer noch kostenfreies Online-Girokonto zu verlegen. Das kommt davon, wenn man im vordigitalen Zeitalter geboren ist und denkt: Was, wenn mal netzmäßig oder beim Anbieter gar nichts mehr geht? Bis jetzt ist uns die Filiale in der Nähe die Gebühren wert, aber die Schmerzgrenze ist erreicht, liebe allseits bekannte Berliner Bank. Dafür passen wir immerhin auf, dass betr. Konto nie ins Minus geht, denn zu allem auch noch Dispozinsen … nee, muss nicht sein. Außerdem können wir nichts dafür, dass die Geldpolitik in der Eurozone nicht richtig funktioniert.

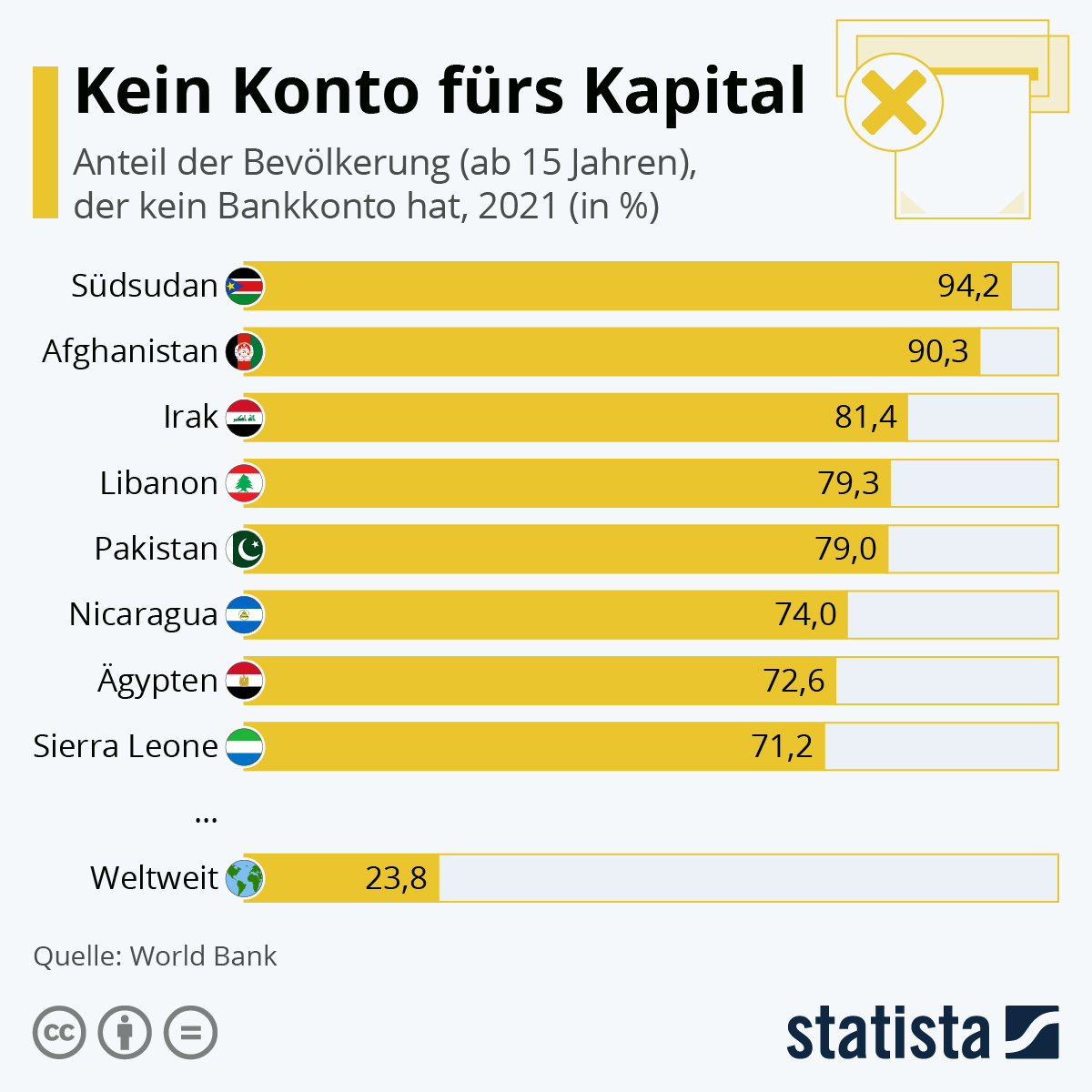

Was aber, wenn wir gar nicht die Möglichkeit hätten, ein Bankkonto anzulegen? Es gibt auf der Welt tatsächlich Länder, bei denen das auf mehr als 90 Prozent der Erwachsenen faktisch zutrifft. Das ist ein gravierender Mangel an „finanzieller Inklusion“, wie es im Statista-Erklärungstext genannt wird. Hier zunächst die Grafik:

Diese Statista-Grafik wurde unter einer Lizenz Creative Commons — Namensnennung – Keine Bearbeitungen 4.0 International — CC BY-ND 4.0 erstellt und wir geben sie unter gleichen Bedingungen wieder. Folgend der Statista-Begleittext dazu, dann weiter mit unserem Kommentar.

Das eigene Bankkonto ist die Grundvoraussetzung finanzieller Inklusion. Die Möglichkeit, Ersparnisse sicher aufzubewahren oder Überweisungen von Familien oder Freunden erhalten zu können, erschwert aus Sicht der Weltbank ein Abrutschen in die Armut. Der Global Findex Database 2021 zufolge haben aktuell drei Viertel der Weltbevölkerung ab 15 Jahren ein Bannkonto, in Deutschland sind es sogar nahezu 100 Prozent. Das krasseste Gegenbeispiel zu bundesrepublikanischen Verhältnissen ist der Südsudan – 94,2 Prozent der dortigen Bevölkerung fehlt die Möglichkeit, vorhandene Mittel sicher aufzubewahren. Ähnlich hoch ist der Anteil der Kontolosen nur noch in Afghanistan. Besonders betroffen sind vor allem Länder im Nahen Osten und Afrika, wie der Blick auf die Statista-Grafik andeutet. Aber auch ein südamerikanisches Land findet sich im Ranking der Top 8 Unbanked (Englisch für Erwachsene Ohne Bankzugang) Nationen – in Nicaragua müssen drei Viertel der Bevölkerung ohne Bankkonto auskommen.

Nun fällt auf den ersten Blick auf, dass es sich bei den Ländern, die ganz an der Spitze stehen, um sogenannte „Failed States“ handelt, in denen die gesamte Infrastruktur nicht den üblichen Standards entspricht. Oft geschieht dies infolge von Kriegen, die im Chaos endeten. Aber mit Pakistan und Ägypten sind auch zwei große Länder dabei, die man nicht zu dieser Kategorie zählen kann.

Besonders Afrika und Teile Asiens betreffend, gibt es zudem einen Effekt, den wir noch zeigen werden: Viele Menschen wickeln ihre Bankgeschäfte dort ausschließlich übers Smartphone ab und viele Bankfunktionen werden von Mobile-Payment-Anbietern übernommen. Dazu gehört auch das Parken von Geld.

Weltweit spielen zudem Kryptowährungen mittlerweile eine nicht unerhebliche Rolle, die in Wallets (eine Form von digitalen Geldbörsen) verschiedener Art aufbewahrt werden; diese sind aber keine Bankkonten im klassischen Sinne und werden statistisch nicht zu diesen gerechnet.

TH

Entdecke mehr von DER WAHLBERLINER

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.