Auch, nachdem die Genossenschaft der Ex-Mieter*innen aus Friedrichshain-Kreuzberg und Tempelhof-Schöneberg namens Diese e. G. nun auf sicheren finanziellen Füßen zu stehen scheint, grummelt und brummelt es im Netz weiter – die Vermieter*innen fürchten wohl um ihre Geschäftsgrundlage, wenn sich solche Modelle mehr durchsetzen sollten.

Das ist, allein von der Größenordnung her betrachtet, kompletter Unsinn, aber wenn man schon dabei ist, ideologisch anstatt rational zu argumentieren, bietet sich diese Genossenschaft irgendwie an – vor allem, weil sie sich mit dem Namen Florian Schmidt verbindet, dem Baustadtrat ebenjenes Bezirks Friedrichshain-Kreuzberg in unserer Wahlstadt Berlin. Vor allem ein Argument wird von verschiedenen Teilnehmern an der Diskussion in den sozialen Medien immer wieder vorgebracht: Steuern!

Wir und andere, die ähnlich denken, haben dort bereits mehrfach geantwortet, aber langsam ist ein Artikel fällig, der uns die Einzelantworten künftig erspart und auf den wir verweisen können. Wie gerufen kommt deshalb ein Thread, der gestern von Marcus Huber geschrieben wurde, eine Argumentationslinie gegen dieses ewige Steuer-Mimimi gut darstellt und den wir hier abbilden wollen.

Da wir nie einfach nur kopieren, wollen wir einen weiteren wichtigen Aspekt im Anschluss selbst darstellen.

Hier zunächst der Twitter-Thread von Marcus Huber:

„Und wieder ein #Steuerzahler, dem es nicht passt, dass sein Beitrag zu einem funktionierenden Gemeinwesen nicht so verwendet wird, wie er es gerne hätte – ein ebenso beliebtes wie sinnloses Argument gegen Projekte wie #DIESEeG, gegen #Milieuschutz und #Vorkaufsrecht.

Mit Steuer- und Gebührengeld wird fürchterlich vieles subventioniert, gefördert und (mit-) finanziert, wovon viele SteuerzahlerInnen entweder nichts haben, das sie nicht brauchen, oder das sie sogar ausgesprochen falsch finden (ohne Anspruch auf Vollständigkeit):

Opernhäuser, Schauspielhäuser, Musicaltheater, Philharmonien, Kulturdenkmäler, Kindertagesstätten, Schulen, Universitäten, Bibliotheken, Schwimmbäder, Sportplätze, Parks & Grünflächen, Autobahnen, Maut-Systeme, Schnell- & Langsamstraßen,

Ampeln, Fahrradwege, ÖPNV, Fußgängerbrücken & Unterführungen, Strom- u. Gasnetze, öffentlich-rechtlicher Rundfunk, die Bundeszentrale für politische Bildung; Büros, Diäten, Spesen, & MitarbeiterInnen für Bundestags und AGH-Abgeordnete (aus Parteien die man nie wählen würde),

die Verwaltung von Bezirksämtern und der BVV Friedrichshain-Kreuzberg, das Büro der @fdpxhain im Rathaus, Wahlkampfkostenerstattung für die #noafd, Wilhelminische Stadtschlossfassaden, sinnlos überteuerte Flughäfen, Braunkohletagebau, Windenergie, Startup-Förderung, Existenzgründung für Erwerbslose,

Steuererleichterungen für Investoren aller Art, Subventionen & Infrastruktur für die Gigafactories megalomaner Multimilliardäre in Brandenburg, Clubkultur, Tourismus, Goethe-Institute in Afghanistan, Auslandseinsätze der Bundeswehr, Unterkünfte für AsylbewerberInnen, Obdachlosenhilfe, Sozialer Wohnungsbau, Arbeitslosen-, Sozial- und gesetzliche Krankenversicherung;

Krankenhäuser, Seniorenheime, Sterbehospize, universitäre Grundlagenforschung, Atomkraft, Atommüllendlagerung, Klimaforschung, Investitionen in Klimaschutz, neoliberale (+ 1 keynesianischer) Wirtschafts-„Weise“, neoklassische VWL, heterodoxe VWL (eher weniger),

private Unternehmensberatung für Ministerien und EU-KommissionspräsidentInnen, private Anwaltskanzleien, die bei der Ausfertigung von Gesetzestexten, EU-Verträgen und bilateralen Handelsabkommen aushelfen, Agrarsubventionen, Entwicklungshilfe (inkl. Rendite für die heimische Wirtschaft), diplomatischer Dienst für Wirtschaftsdelegationen, Staatsempfänge für Monarchen, Diktatoren und durchgeknallte US-Präsidenten …

Über all das und noch vieles mehr (bitte ergänzen) könnte man sich – je nach individueller Interessenlage – als Verteidiger des braven #Steuerzahlers den lieben langen Tag lang ganz fürchterlich aufregen, Rücktritte fordern und Strafanzeigen verteilen.Aber aus offenbar rein ideologischen Gründen arbeitet man sich satt dessen lieber an einem Zuschuss im niedrigen siebenstelligen Bereich für eine kleine Berliner Genossenschaft ab, die versucht, MieterInnen etwas mehr Netto vom Brutto in der Tasche zu lassen.

Ende des Threads.

Diese Darstellung ist fulminant geschrieben und gut vorbereitet gewesen. Eines wurde darin nur kurz mit dem Begriff „Steuererleichterungen“ angesprochen, was nicht nur Einzelprojekte und Investoren betrifft, die Industrieansiedlungen und Arbeitsplätze versprechen, sondern, was wir unter „allgemeine persönliche Steuerprivilegien“ subsumieren und hier als Anschlussdarstellung erwähnen wollen.

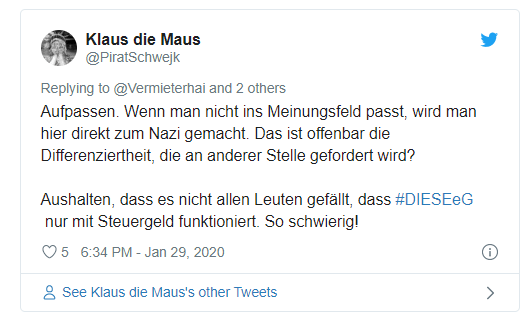

Exkurs: Die Antwort von Marcus Huber erfolgte auf den oben integrierten, hier noch einmal als Foto abgebildeten Tweet, der nebenbei eine weitere, äußerst unangenehme Eigenschaft vieler neoliberaler Accounts ganz nebenbei zeigt: Entweder wird man, wenn man deren Narrativ vom alles regelnden Markt besonders beim knappen Gut Grund und Boden nicht folgt, gerne als Stasi- und DDR-Diktatur-Freund bezeichnet oder, wie hier, ein Account, der in der Diskussion, in deren Folge der Thread von Huber entstand, nie als Nazi bezeichnet wurde, begibt sich in die Opferrolle.

Worum geht es also bei den „allgemeinen persönlichen Steuerprivilegien“?

Es geht darum, wie Vermieter selbst steuerseitig gepampert werden. Es ist wirklich nicht zu glauben, wie einige Accounts sich in den sozialen Netzwerken aufführen, als seien sie die Verarschten eines Systems, das Steuern rigoros von oben nach unten umverteilt. Es ist genau umgekehrt. Man kann auch durch Steuern sparen Profiteur des Systems sein, nicht nur durch eine Subvention, wie Diese e. G., wie die oben angeführten und viele weitere Stellen sie erhalten.

Man kann Profiteur eines Systems sein, in dem sich im Laufe der Zeit immer mehr neoliberale und der Bildung großer Vermögen dienliche Elemente angesammelt haben, die besonders den Vermietern fremdgenutzten Immobilieneigentums zur Verfügung stehen. Sie können in einem Umfang Kosten des Erwerbs, der Finanzierung und Bewirtschaftung steuerlich in Abzug bringen, bei denen der Laie staunt und der Fachmann sich wundert – nicht nur über den Begriff „Werbungskosten“, unter dem das alles läuft und die sich für normale Lohnempfänger ohne Immobilienkapital allenfalls auf einen niedrigen vierstelligen Betrag im Jahr summieren, den sie im Wege des Lohnsteuerjahresausgleichs geltend machen können.

1. Kosten des Erwerbs des Hauses

Eigentlich ist es rhetorisch falsch, den Überhammer gleich zu Beginn zu erwähnen, aber er macht nun einmal den größten Brocken aus und es fängt schon direkt nach dem Erwerb einer Immobilie an. „Für eine Immobilie, die bis einschließlich 31. Dezember 1924 gebaut worden ist, kann ein Vermieter 2,5 Prozent der Anschaffungskosten des Gebäudes pro Jahr von der Steuer absetzen bzw. abschreiben, wie es in diesem Fall korrekt heißt.* Und zwar so lange bis 100 Prozent der Anschaffungskosten des Gebäudes erreicht sind. Ist ein Haus nach 1924 gebaut, kann man es mit immerhin 2 Prozent im Jahr abschreiben – nämlich für eine Nutzungsdauer von 50 Jahren.“ (VLH)**

Durch diese Abschreibung ist auch zu erklären, dass Makler auf die Idee gekommen sind, Immobilien so zu vermarkten: Die Rendite interessiert nicht, die Qualität des Objekts interessiert nicht, die Lage nicht – alle, die einen Durchschnittssteuersatz von 33 oder mehr Prozent haben, können das Teil komplett über die Absetzung von der Steuer rechnen. In der Praxis funktioniert das nicht immer so, weil Risiken verschwiegen werden, die in der Immobilie selbst liegen, aber der Ansatz ist schon krass: Kapitalbildung ohne Eigenleistung und unter Entzug aller Beiträge, die man normalerweise zum Funktionieren der Gemeinschaft zu erbringen hat. Die obige AfA (Abschreibung für Abnutzung) ist aber nicht alles. Denkmalgeschützte Gebäude können zum Beispiel dadurch zusätzliche Vorteile bringen, dass Investitionskosten für die Sanierung schneller abgeschrieben werden können als die Gebäude selbst bzw. der Kaufpreis vor einer Sanierung, die der neue Eigentümer durchführen lässt, für ihn gilt die oben erwähnte „normale“ AfA.

Auch solche Möglichkeiten heizen natürlich in einer Niedrigzinssituation wie dieser die Immobilienblase an, denn je teurer ein Haus, desto mehr Steuerminderung durch Abschreibung kann es liefern. Aber spielen die Zinsen für den Kredit, den man für den Erwerb aufnimmt, überhaupt eine so große Rolle?

Nein, das tun sie nicht, zumindest nicht in dem Maße, wie es derjenige erwarten würde, der bisher nur Konsumentenkredite aufgenommen hat. Denn die Kreditzinsen kann man vollumfänglich steuermindernd absetzen.

Auch Erwerbsnebenkosten wie Maklergebühren kann man absetzen. Man hätte sich auch bemühen können, ein Haus ohne Makler zu erwerben, aber warum, wenn sich die Courtage so gut steuermindernd verwenden lässt?

Die Maklerkosten zählen bei fremdgenutzten Immobilien, interessanterweise aber nicht beim Eigenheimerwerb, zu den Nebenkosten, die über die AfA mit abgesetzt werden können.

Sonderfall Grunderwerbsteuer. Ein absolutes Bonbon für Hauskäufer: Manche Häuser werden per Share Deal erworben. Über Share Deals haben wir hier und in den sozialen Netzwerken bereits häufiger geschrieben. Verkauft wird nicht ein Haus, sondern eine Gesellschaft, das kann auch eine reine Grundbesitzgesellschaft sein, der ein Haus gehört. Nicht die Immobilie wechselt formal den Eigentümer, sondern die Anteile dieser Gesellschaft. Damit wird ein Häuserkauf als Unternehmenskauf behandelt und es fällt keine Grunderwerbsteuer an.

Gerade große Investoren nutzen diese Möglichkeit gerne, geschätzt gehen allein in Berlin pro Jahr Steuereinnahmen in dreistelliger Millionenhöhe durch diese, schreiben wir es neutral, Gestaltungsmöglichkeit verloren.

Für uns Mieter*innen mindestens genauso makaber: Der Erwerb per Share Deal sprengt den Milieuschutz. Bisher war es nicht möglich, bezirkliche Vorkaufsrechte beim Vorliegen von Share Deals zum Einsatz zu bringen. Da die Investoren wissen, dass die Bezirke keine Eingriffsmöglichkeiten haben, verweigern sie bei Share Deals in der Regel auch individuelle Abwendungsvereinbarungen, die über die grundsätzlichen Festlegungen in den betreffenden sozialen Erhaltungsgebieten hinausgehen und eine langfristige Zweckerfüllung der sozialen Erhaltungservordnung – den Milieuschutz – gewährleisten.

2. Laufende Kosten

Wer eine Wohnung gemietet hat, wird nicht selten damit konfrontiert, sie die Grundsteuer des Vermieters in der Betriebskostenabrechnung wiederfinden, in der Regel so umgelegt wie die meisten anderen Betriebskosten: Gemäß dem Anteil der angemieteten Wohnung an der Wohnfläche des Hauses. So richtig gerecht finden die Mieter*innen das meist nicht, dass sie für die Kosten neben dem Mietzins auch noch gleich die Steuern der Vermieter in ihrer Betriebskostenabrechnung finden, zumal sie technisch nicht zu den Betriebskosten zählen.

Es kommt aber noch besser. Vermieter*innen können die Grundsteuer wiederum steuermindernd geltend machen. Klingt verrückt, ist es auch, wird aber trotzdem so gehandhabt. Die Gemeinden erhalten die Grundsteuer, die Vermieter können sie aber in ihrer Einkommensteuererklärung als Werbungskosten absetzen. Und was sagen Mieter*innen dazu, denen die vollen Grundsteuern eines Hauses via Nebenkosten reingedrückt werden? Meistens nichts, weil sie von solchermaßen exorbitanten Möglichkeiten der Vermieter, Steuern sogar nach dem Prinzip linke Tasche, rechte Tasche zu sparen, meistens nichts wissen.

Aber damit sind wir lange nicht am Ende. Führen Vermieter ein Konto für die Bewirtschaftung ihrer Häuser, können sie alle Kosten, die dieses Konto verursacht – genau, von der Steuer absetzen.

Und die Maklerkosten. Hatten wir die nicht schon einmal? Richtig. Beim Erwerb. Aber auch Makler, die zur Vermietung eingesetzt werden und von Vermieter*innen bezahlt werden, können freundlich lächeln und vielleicht auch potenzielle Kund*innen darauf hinweisen: Unsere Dienstleistung ist absetzbar! Vielleicht tröstet diese Möglichkeit der Argumentation die Makler ein wenig über das mittlerweile geltende Bestellerprinzip bei Vermietungsdienstleistungen hinweg.

Vermieter können des Weiteren Bürokosten absetzen, die ihnen im Wege der Vermietung entstehen. Gemeint sind dabei die armen Klein- und Kleinstvermieter, die keine Hausverwaltung mit ihren Angelegenheiten beauftragen, sondern sich, genau wie Mieter*innen, die mit sogenannten Investoren konfrontiert werden, voller Angst, Wut und dann doch mit Entschlossenheit sagen: „Alles muss man selber machen!“. Diese werden also durch ein weiteres Steuerprivileg für den massiven Ärger mit Tausenden von Mietnomaden getröstet, wie sie in Berlin alltäglich die Schlagzeilen füllen und unzählige Wohnungen verwüsten.

Wir kommen nun zu den Hausnebenkosten, die im Normalfall voll auf die Mieter*innen umgelegt werden können und lassen wieder die Vereinigte Lohnsteuerhilfe sprechen:

„Heizung, Wasser, die Reinigung von Gemeinschaftsräumen, Kosten für einen Hausmeister oder Hausverwalter, der Schornsteinfeger, die Müllabfuhr, der Winterdienst, die Straßenreinigung und Versicherungen wie die Wohngebäudeversicherung oder Brandversicherung – (der Vermieter) bekommt dafür von ihrem Mieter monatlich Nebenkosten. Die muss er als Einnahmen versteuern.“ Aber er kann die von ihm wiederum verauslagten Nebenkosten als Werbungskosten geltend machen. Faktisch ist das ausnahmsweise eine neutrale Position, denn die erhöhten Einnahmen durch den Eingang der BK-Vorauszahlungen sind zu versteuern und generieren im selben oder im folgenden Jahr Ausgaben, die in (etwa) gleicher Höhe Steuerminderungen verursachen.

Alles, was wir hier schreiben, gilt fast deckungsgleich übrigens für die Erwerber kompletter Häuser wie auch einzelner fremdvermieteter Wohnungen, die Teil einer WEG sind.

Nachdem wir schon durch einige verblüffende Tatbestände durch sind, nun zu etwas, das wohl fast jeder erwartet hätte: Reparaturkosten, die der Vermieter zu tragen hat, sind steuerlich anrechenbar. Also, liebe Mieter*innen, nicht denken, oh Gott, mein armer Vermieter, der immer so jammert, geht pleite, da beauftrage ich doch für die doofe Rohrverstopfung lieber selbst einen Handwerker, zumal der Notdienst der Hausverwaltung fast nie funktioniert – nee: Lasst es den Vermieter machen, der freut sich über die Möglichkeit, die Rechnung steuermindernd nutzbar zu machen. Und wenn er nicht rechtzeitig reagiert, beauftragt in Form einer Ersatzvornahme.

Und nun wieder ein Knaller. Bitte alle aufpassen. Auch Sanierungskosten kann der Vermieter absetzen, wenn sie mehr als 4.000 Euro pro Jahr betragen. Es gibt dabei Einschränkungen, aber: Einige Tatbestände des § 559 BGB, der die Umlage von Sanierungs- / Modernisierungskosten auf die Mieter*innen erlaubt, fallen gleichsam unter die Möglichkeit, diese Kosten steuerlich geltend zu machen. Wir halten also fest: Mieter*innen dürfen den Vermietern nicht nur die gesamte Aufwertung und Wertsteigerung ihres Hauses bezahlen und sogar nach der Ableistung dieser Kosten weiter die erhöhte Miete, er kann einiges davon zusätzlich steuermindernd geltend machen. Wenn das nicht gerechte, echte, freie Marktwirtschaft für Fortgeschrittene ist, wissen wir’s auch nicht.

Natürlich haben wir noch einen Oberclou für die besonderen Renditejäger. Auch das megateure Vermieten von möblierten Wohnungen lässt sich – steuerlich absetzen! Bei Kleinmöbeln auf einen Schlag, bei einer etwas hochpreisigen Einrichtung über mehrere Jahre (wenn auch nicht über 50 oder mehr, sonden eher so, wie Firmenwagen und Büroeinrichtungen abgeschrieben werden, also viel schneller und damit „steuerwirksamer“).

War’s das nun? Ach, Quatsch. Beim nächten Punkt lassen wir wieder die VLH sprechen, die haben das so gut zusammengefasst. Dieses Mal belassen wir auch die Originaldiktion, weil die VLH das Ganze so schön vermenschlicht und eine süße Vermieterin namens Heike erfunden hat:

„Zurück zum Häuschen mit Rheinblick: Heike fährt in regelmäßigen Abständen nach Bonn, um nach dem Rechten zu sehen. Dabei kann es auch schon einmal vorkommen, dass sie einen Abstecher zum Baumarkt machen muss, um Material für kleinere Reparaturen zu kaufen. Alle Fahrten, die Heike im Zusammenhang mit ihrer vermieteten Immobilie macht, kann sie als Ausgaben geltend machen. Das bedeutet: Bei Fahrten mit dem eigenen Pkw 30 Cent pro Kilometer zum Beispiel zum Mieter oder Handwerker, zur Bank oder zum Steuerberater.“

Dass solche Regelungen dem Missbrauch Tür und Tor öffnen, muss wohl kaum erwähnt werden. Steuerprüfer*innen und / oder Betriebsprüfer*innen haben, falls sie überhaupt mal vorstellig werden, den Salat, indem sie das alles auseinanderklamüsern und nach realistischen Ansätzen suchen müssen. Gut, dass es für alles wenigstens Erfahrungswerte gibt.

Damit Mieter*innen sich nicht vollkommen behumpst fühlen, erst einmal etwas Nettes: Lasst euch von euren Vermietern zum Essen einladen, wenn ihr die großen, mietentechnischen Dinge des Lebens mit ihnen zu besprechen habt! Denn: Sie dürfen 70 Prozent der Bewirtungskosten für eine solche Arbeitssitzungen im Sternerestaurant steuermindernd geltend machen.

Psychologisch leider schon wieder der umgekehrte Fall: Natürlich dürfen Vermieter*innen auch Anwaltskosten von der Steuer abziehen, wenn Mieter*innen es wagen, rechtlich gegen sie vorzugehen, zum Beispiel gegen ungerechtfertigte Eigenbedarfskündigungen, gegen überhöhte Mieten, gegen was auch immer. Wäre ja auch doof, wenn der Vermieter seine bessere wirtschaftliche Position nicht auch zur günstigen Rechtsdurchsetzung ausnützen könnte.

Selbstverständlich gilt das ebenso für Mitgliedsbeiträge, die den Vermieterinteressen dienen. Wer also die bösartige Anti-Mietendeckel-Kampagne von Haus und Grund in Berlin als Mitglied mit seinen Beiträgen unterstützt, kann sich das auch noch von der Allgemeinheit zurückholen, also auch von den Mieter*innen, die durch solche Kampagnen aufs Ärgste angegangen werden.

Wenn ein Vermieter eine*n Mieter*in loswerden will und das nicht mit Tricks alleine möglich ist . den § 559 als ein Modell, Mieter*innen mal so richtig vors Unmögliche zu stellen, haben wir schon angesprochen – was tut er dann? Er zahlt möglicherweise eine Auszugsprämie. Aufmerksame und elaborierte Leser*innen werden es sich schon gedacht haben, weil wir es hier sonst nicht erwähnen würden: Diese Abfindungen sind steuerlich absetzbar. Und zwar in unbegrenzter Höhe. Ja, Spiel ohne Grenzen! Und zwar, jetzt kommt das Sahnehäubchen, genau in folgenden Fällen: Wenn die Wohnung anschließend renoviert und zu einem höheren Preis neu vermietet oder wenn das Objekt verkauft wird.

Klar nun, warum manche Maßnahmen überhaupt erst durchgeführt werden? Es ist einfach zu verlockend, mit Gentrifizierung auch noch Steuern zu sparen. Welcher Vermieter, der an seine ohne solche Möglichkeiten höchst klägliche Altersvorsorge denkt, könnte da widerstehen? Ungleichheit, die durch solche Steuergestaltung massiv vorangetrieben wird? Quatsch. Vermieter, die durch Finanzämter drangsaliert werden, wenn sie zu günstig vermieten? Das ist doch nicht politisch!

Für solche Vermieter entfällt nämlich ziemlich alles, was oben steht. Wirklich wahr. Kein böses Märchen aus einer neoliberalen Dystopie. Wer seine Mieter*innen mag und sie nicht ausbeutet, der kriegt diese wundervollen, fast unbegrenzten Steuervergünstigen weggenommen. Auch Leerstand lässt sich übrigens steuerlich absetzen – zumindest in der Form, dass weiterhin anfallende Kosten als Werbungskosten abgesetzt werden können. Spekulativer Leerstand wird ausnahmsweise nicht gesondert privilegiert, das müssen wir hier aber auch erwähnen, denn unmöglich wäre nach dem, was wir bisher gesehen haben, auch eine Volte dieser Art nicht.

3. Die Zusammenschau und der Spin der Vermieterlobby namens „Steuern!“

Wer mitgezählt hat: Nicht weniger als 16 Möglichkeiten gibt es, beim Erwerb und bei der Bewirtschaftung von Immobilien mächtig, mächtig Steuern zu sparen. Alles, was zu einem Haus gehört, lässt sich absetzen.

Die Mietrendite ist unter diesem Aspekt in manchen Fällen eher ein Obenauf. Auf jeden Fall sollten sich Mieter*innen nicht erzählen lassen, es seien exorbitante Quadratmeter-Mietpreise notwendig, um Häuser sinnvoll, kostendeckend und sogar einträglich zu bewirtschaften. Es ist bezeichnend, dass noch kein Vermieter in der aktuellen Diskussion um den Mietendeckel sich mal gemeldet hat und schrieb: Naja, wenn man bedenkt, was wir eh schon alles dadurch sparen, dass wir Immobilienbesitz haben, da stehen wir doch die fünf Jahre mal durch, oder?

Von solchen Steuerprivilegien, vor allem von den Größenordnungen, die dabei zustandekommen, können viele Selbstständige, die ein echtes Risiko eingehen, anstatt erzkonservatives Betongold zu sammeln, nur träumen.

Schlimmer, als dass Vermieter das nicht an die große Glocke hängen: Dass auch Politiker*innen in dieses Horn stoßen und genau wissen, was in Wirklichkeit Phase ist. Vor allem jene, die steuerseitig bzw. juristisch bewandert sind. Sie wissen, dass sie uns Mieter*innen einfach nur für dumm verkaufen.

Aber ganz fertig sind wir mit dieser gleichermaßen ernüchternden wie lapidaren Feststellung noch nicht:

Führen wir uns nochmal ein Mietshaus als Gesamtkunstwerk der Rendite-Erwirtschaftung und als grandioses Steuerabsetzungsobjekt vor Augen. Wir haben erfahren, dass alles, was der Erhaltung dieser Häuser dient, steuerlich absetzbar ist. Wir haben aber auch erfahren, dass Häuser „abgeschrieben“ werden können, bis sie theoretisch einen Wert von Null aufweisen. Wie ein banaler Gebrauchsgegenstand, der irgendwann komplett abgenutzt und funktionsuntüchtig ist.

Bedenken wir nun, dass Häuser in Zeiten, wie wir sie gerade haben, ganz anders, als diese Steuerrechtsausformung es suggeriert, sogar massiv an Wert gewinnen. Dann haben wir folgende Situation: Vermieter*innen wird ein Steuermodell angeboten, das so tut, als ob Häuser mit der Zeit Schrott werden und durch neue ersetzt werden müssten. Dem steht die reale Situation gegenüber, dass besonders die begehrten Altbauten weder an Marktwert, noch an Wohnwert verlieren, im Gegenteil. Im Prinzip ist diese Abnutzungs-Abschreibung vollkommen unsinnig und nichts anderes als eines der größten und die Ungleichheit im Land am meisten fördernden Steuerprivilegien.

Zumal sie einhergeht mit der Möglichkeit, erhaltende Maßnahmen ebenfalls abzusetzen, die genau diese Abnutzung verhindern. Es handelt sich also um eine sachlogisch nicht nachvollziehbare, zudem auf gegenläufige Annahmen bezogene Steuererleichterung.

Der Kauf einer fremdgenutzten Immobilie erhöht in der Regel das zu versteuernde Einkommen kaum, obwohl erhebliche Mieteinnahmen hinzukommen. Setzt man mehrere der oben erwähnten Steuerminderungsminstrumente gleichzeitig ein, kann das zu versteuernde Einkommen sogar gegenüber der Höhe vor dem Erwerb des Hauses sinken.

Trotzdem reisen vor allem Twitter-Präsenzen (soweit und solange keine Offenlegung besteht, bezeichnen wir sie als Kampagnen-Accounts) als Botschafter des kommenden vermieterlichen Elends wg. Mietendeckels oder als Rächer wegen ein paar Prozent Förderung für Modelle wie Diese e. G. durch die Lande, fetzen sich mit Menschen, die ihnen nichts getan haben und nichts wollen, als ein wenig unabhängig werden, diskreditieren Politiker*innen, die sich für diese Menschen einsetzen, ohne Ende, hetzen gegen alles, was ihnen nicht passt. Wirklich wegen ihrer eigenen Interessen, die von der Gesetzgebung ohnehin bestmöglich gefördert werden? Oder eher, weil ihnen und ihrer rechts-neoliberalen Gesinnung schon die kleinste Bewegung der Politik in Richtung Mieter*innen einfach nicht passt? Wir haben eine klare Ansicht dazu.

Mieter*innen sind das, was sie für solche Menschen immer sind: Bauernopfer. Sie werden in die politische Schlacht geschmissen für eine Blase, die nur vorgeblich marktorientiert, dafür aber feudalistisch, ultrakonservativ, wenn nicht noch weiter rechts tickt und das auch immer wieder in ihren Äußerungen durchblitzen lässt. Die Sprache der Berliner Sektion des erwähnten Vermietervereins „Haus und Grund“ spiegelt das manchmal sehr gut.

Die Privilegien, die man ohnehin hat, reichen nicht. Es muss die ganze Macht sein, der totale Sieg im kapitalistischen Krieg. Alles für uns, für die das Steuersystem im Laufe der Zeit sowieso immer mundgerechter gemacht wurde. Nichts für die Mehrheit. Nichts für irgendwen, der nicht zu den Rittern der Steuerkokosnuss zählt. Schon gar nichts für Mieter*innen, die selbst etwas auf die Beine stellen wollen und damit die Klassenschranken verletzen, die wir aufgestellt haben – mit Hilfe einer willfährigen Politik.

Das ist so – nein, wir verwenden das Wort nicht, aber so, dass wir für uns den Schluss gezogen haben, dass großflächig enteignet werden muss. Es ergibt sich nicht zuletzt aus dieser fundamentalen Unehrlichkeit und aus den rüden Attacken von oben gegen unten, die derzeit gefahren werden. Sei es wegen des Mietendeckels, sei es wegen irgendeiner anderen Mieter*innen-Schutzmaßnahme. Alles ist recht, solange es Mieter*innen schadet. Wir müssen uns darüber klar sein, was es bedeuten würde, wenn diese aggressiven und sachfremd argumentierenden Diskussionsteilnehmer*innen nicht nur verbal ohne Halt agieren dürften, wie sie das sehr gerne tun, sondern auch da draußen, wo das Leben gemacht wird.

Wir Mieter*innen müssen nicht über alles einig sein, die Wohnungspolitik betreffend, aber mindestens darüber, dass wir keinesfalls politische Parteien unterstützen dürfen, deren Vertreter diese Aggressionen und dieses inhumane Verhalten ebenfalls zeigen.

Getriggert hat uns das, was wir sehen, schon lange. Nur hat zur Begründung noch dieser Artikel gefehlt. Danke an Marcus Huber (der Genosse von Diese e. G. ist), der uns mit seinem Thread angeregt hat, ihn endlich zu schreiben. Dafür haben wir heute eine Abendveranstaltung gecancelt, die uns interessiert hat. Über Vergesellschaftung werden wir noch häufig genug Austausch führen können, aber hier und jetzt geht es darum, dass uns der Kragen geplatzt ist, das Steuerargument gegen die Selbstermächtigung von Mieter*innen betreffend.

Wir bitten unserer Leser*innen darum, diesen Beitrag zu verbreiten, wenn die angeblich Marktorientierten daherkommen und das Klagelied des benachteiligten Vermieters singen. Wir werden den von uns verfassten Teil künftig ebenfalls in Diskussionen einsetzen. Entweder in vorliegender Form mit Verweis auf „Der Wahlberliner“ oder als längeren Thread.

* Vollumfänglich meint, der gesamte Betrag kann als Minderung des zu versteuernden Einkommens geltend gemacht werden, die Höhe der Steuerersparnis bestimmt sich nach dem individuellen Steuersatz. So sind die Ausführungen zu allen Absetzungsmöglichkeiten zu lesen.

** Die Abschreibung bezieht sich auf den Gebäudeanteil, nicht auf den Grundstücksanteil des Hauses.

TH

Entdecke mehr von DER WAHLBERLINER

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.