Newsroom | Wirtschaft | Bargeld

Liebe Leser:innen, heute gibt es von uns nur einen kleinen Artikel, der außerdem beinahe off topic ist, wenn man bedenkt, um was wir uns sonst im Moment so kümmern und was uns umtreibt. Nun ja, nicht ganz, Wirtschaftsgrafiken haben wir immer mal wieder im Angebot, auch wenn sie nichts mit besonders wichtigen tagesaktuellen Ereignissen zu tun haben.

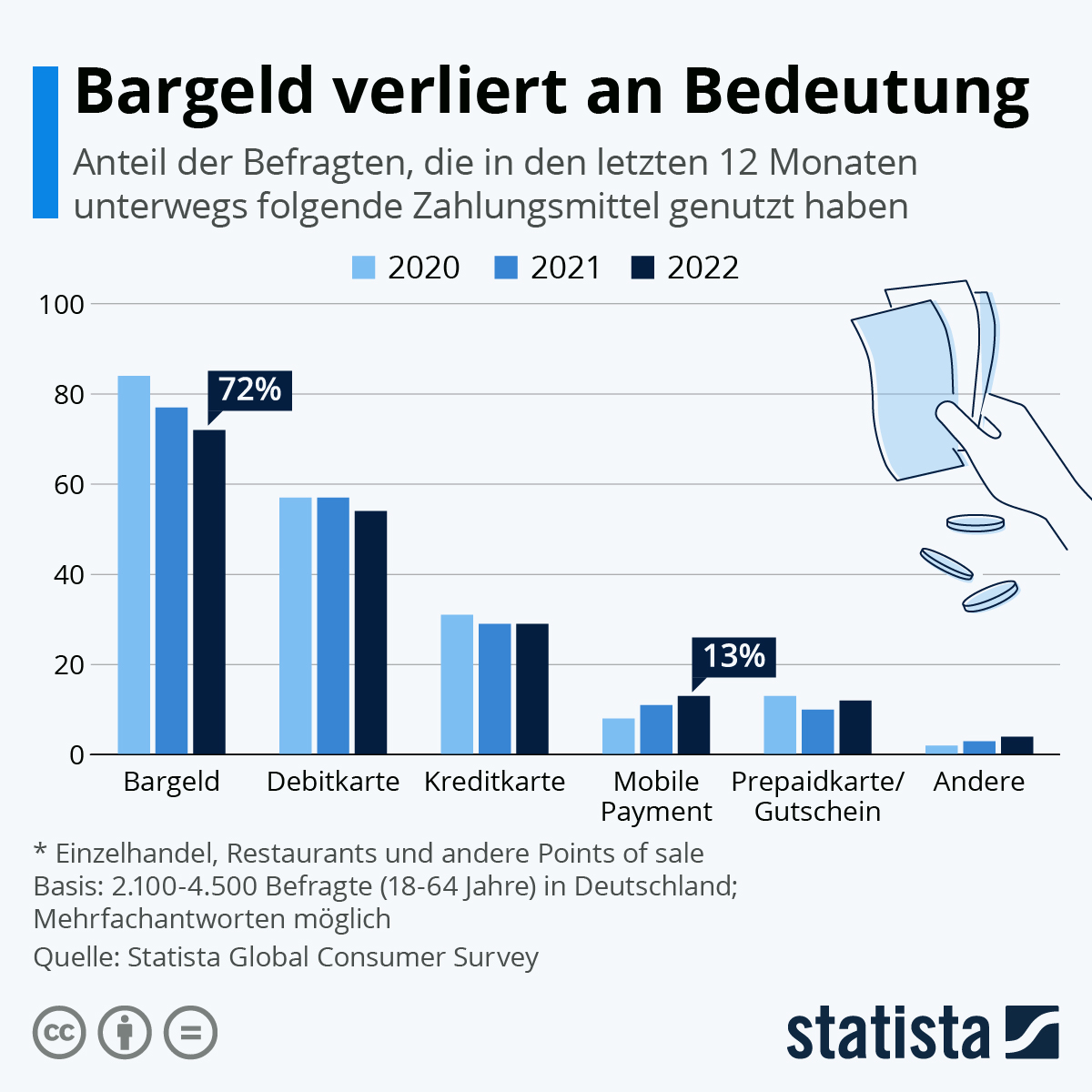

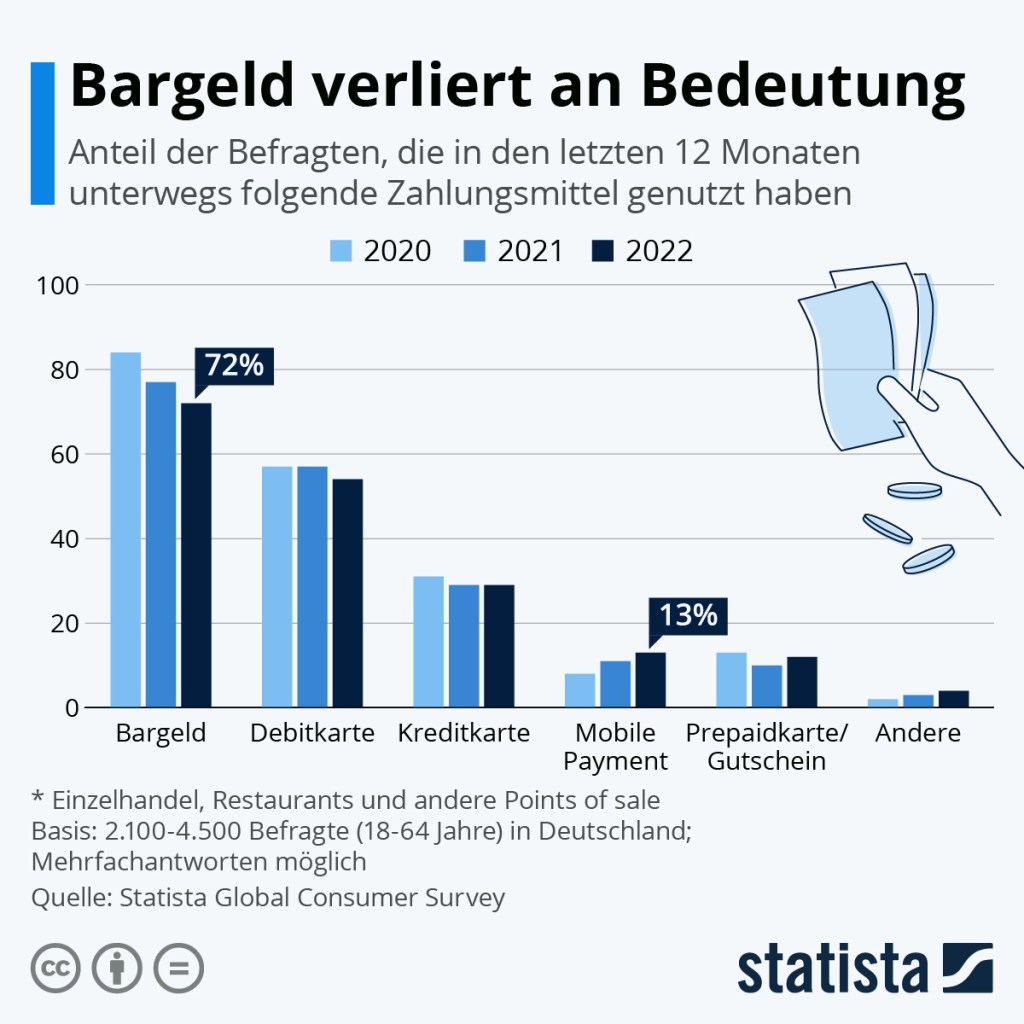

Norbert Häring wird, die folgende Grafik betrachtend, händeringend sagen: Seid ihr verrückt, nicht mehr bar zu zahlen? Das ist es doch, was SIE wollen! Wir glauben, dass auch Corona zum Rückgang der Bardgeldquote beigetragen hat. Viele Kleinigkeiten, ein Eis hier, ein Kaffee da, alles, was man so unterwegs mal schnell mitnimmt oder konsumiert, was man in vielen Geschäften nach wie vor nur bar bezahlen kann, fand während Corona nicht in dem Maße statt wie zuvor. Trotzdem haben prozentual noch immer die meisten Menschen Bargeld in der Hand, wenn sie etwas bezahlen:

Diese Statista-Grafik ist unter einer Lizenz CC-BY-ND erstellt worden und wir geben sie unter gleichen Bedingungen wieder. Folgend der Statista-Begleittext dazu, dann weiter mit unserem Kommentar:

Deutschland ist eigentlich Bargeldland. Doch mittlerweile deuten sich bei der Zahlungsmittelwahl Veränderungen an, wie auch Daten des Statista Global Consumer Surveys zeigen. Demnach ist der Anteil derjenigen, die bar zahlen in der letzten Auswertungen von 84 Prozent auf 72 Prozent gefallen. Dagegen hat sich bei Debit- oder Kreditkarten in den letzten drei Jahren wenig getan, wie der Blick auf die Grafik zeigt. Ein klarer Aufwärtstrend zeichnet sich bei Mobile Payments ab. 13 Prozent der Befragten geben an, mit dem Smartphone in Restaurants oder Einzelhandel zu bezahlen. Die am meisten genutzten Anbieter sind hier PayPal, Google Pay und Apple Pay.

Vieles, was für uns heute selbstverständlich ist, wurde sogar erst möglich durch bargeldlose Zahlungssysteme, zum Beispiel der gesamte Online-Handel. Es hat alles Vor- und Nachteile. Wir haben vermutlich im vergangenen Jahr so wenig wie nie zuvor bar bezahlt, aber trotzdem möchten wir die generelle Möglichkeit, dies „da draußen“ zu tun, nicht missen. Wir sind genervt, wenn während der Pandemie alte Leute an der Supermarktkasse unbekümmert nach Centstücken in den Tiefen ihrer Portemonnaies kramen und die Schlange immer länger wird, aber wir haben es auch schon erlebt, dass ein Paysystem nicht einwandfrei funktioniert oder nicht bedienbar, mithin ausgefallen ist und man mindestens die EC-Karte wieder ins Lesegerät einstecken und die PIN eingeben musste. Was machen wir also? Wir haben immer genug Bargeld und meist auch diese Pastikkarte dabei, um im Notfall traditionell bezahlen zu können. Das ist wohl typisch Deutschland: Man hat nicht weniger Kram, sondern immer mehr dabei, um für alle Wechselfälle der Technik gerüstet zu sein.

Innerhalb nur eines Jahres hat sich außerdem bei uns von einem einzigen Mobile Payment-System aus eine Auffächerung nach Ladenketten mit eigenen Systemen, verknüpft mit Sammelsystemen, ergeben, die richtig Kopfarbeit verursacht, denn jedes dieser Systeme funktioniert ein wenig oder ganz anders, eines sogar mit einem Code, den man der Kassiererin hinhält, mitsamt dem Handy, auf dem er erscheint, wobei man jedes Mal, wenn man das konkrete Geschäft wechselt, eine entsprechende Eingabe vornehmen muss, sonst funktioniert der Code auch innerhalb des Systems nicht. Dies alles darf man noch zwei verschiedenen Couponsystemen kombinieren. Da kommt Freude auf, wenn man ein Tüftler und Optimierer um wirklich jeden Preis ist, ansonsten eher nicht.

Man wird zum Profi, zum App-Freak, in den Zeiten der Inflation. Dass man der Geldentwertung damit kein Schnäppchen schlagen kann, ist leider klar. Man kann sie nur ein wenig dämpfen, und alsbald sind diese Systeme ausgereizt. Es ist aber auch ein exklusives Gefühl. Nur 13 Prozent der Menschen nutzen in Deutschland überhaupt schon Mobile Payment. Wie wir das innerhalb von nur einem Jahr weitergetrieben haben, dürfte noch einmal um einiges seltener vorkommen. Wir nutzen aber weder Google Pay noch Apple Pay, und PayPal nur für Online-Käufe von zu Hause aus. Keine Handynutzung kommt daher, weil die Kombi von PayPal und Google Pay auf unserem Gerät nicht funktioniert hatte, als wir sie einrichten wollten. Wir nutzen nur noch selten die physische EC-Karte, wohl aber die virtuelle unserer Hausbank, die Kreditkarte fast nur noch für regelmäßige Zahlungen, die mit ihr verknüpft wurden. Und Bargeld? Gerade heute wieder für 5 Euro Rezeptgebühr und für einen firmeninternen Zweck, hier: den Erwerb von Essensmarken für unsere Kantine.

Ersteres hätte wir auch per Mobiltelefon zahlen können, Letzteres ist gerade so schön, weil hier noch der eine oder andere Euro von Kollege zu Kolleg:in wandert und es ist immer so nice, wenn jemand ganz unpassend unterwegs ist, sodass niemand herausgeben kann. Dann werden Zettel in Form von kleinen Schuldscheinen geschrieben. Dabei kam es schon vor, dass nicht mehr klar war, zu wessen Gunsten jetzt fünf Euro über waren. Das ist so schön menschlich, wir würden ganz ungern darauf verzichten wollen, nur, weil das Bargeld abgeschafft wird. Dann hätten wir im Büro eines von diesen Lesegeräten im Büro, nur zu diesem Zweck. Nein, sicher nicht. Man würde eine andere Lösung finden (müssen).

Die Kehrseite: In einigen Branchen wird so viel Schwarzgeld aus Barbeständen weißgewaschen, dass das Verbot, bar zahlen zu dürfen, durchaus Sinn ergeben würde. Achten Sie mal darauf, wie viele Gastronomiebetriebe, Friseure etc. partout keine Kartenzahlung zulassen wollen. Ob die Einschleusung mit dem Zwang, diese zu ermöglichen, beseitigt wäre, ist eine andere Frage. Dann dürfte es z. B. auch nicht mehr möglich sein, Bargeld auf ein Konto einzuzahlen. Wird es so kommen oder wird schon für kleine Beträge ein Nachweis ihrer Herkunft notwendig sein? Es ist eben alles im Wandel, wir wandeln uns mit. Bis einmal der Strom ausfällt. Wehe dem oder derjenigen Person, der / die dann keine Barreserve dabei hat. Andererseits: Dann wird wohl Einkaufen generell nur sehr eingeschränkt möglich sein, vielleicht nur noch im Kiosk umme Ecke.

So muss man die Grafik übrigens lesen: Wir zählen z. B. zu den Menschen, die in den letzten 12 Monaten sowohl bar als auch mit allen anderen genannten Zahlmitteln gezahlt haben. Nicht berücksichtigt ist außerdem, wie sich die Summen verschieben. Wir gehen davon aus, dass die Bedeutung des Bargelds schneller schrumpft, als im Schaubild zu sehen, wenn man auch die Höhe der Summen einbezieht, die bar oder unbar bezahlt werden. Wir haben z. B. schon seit mehr als zwei Jahren so gut wie keinen Einkauf des täglichen Lebens mehr bar bezahlt, erst recht nicht die Anschaffung eines langlebigeren Gutes. Bei den alltäglichen Geschäften hatte Corona die Dinge beschleunigt: Hygiene- und Geschwindigkeitsgründe waren, steigerten die Dynamik für die mittlerweile nahezu komplette Umstellung auf Karten und Apps aller Art. Prepaidkarten nutzen wir aktuell nicht und Gutscheine nur in Kombination mit anderen genannten Zahlungsmitteln.

TH

Entdecke mehr von DER WAHLBERLINER

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.